TSMC Q2 2026财报与AI算力供给侧确认:5连季新高的"卖方市场"重塑半导体定价权

TSMC Q2 2026 Earnings and AI Compute Supply-Side Confirmation: Five Consecutive Quarterly Highs Reshape Semiconductor Pricing Power

一、事件回顾

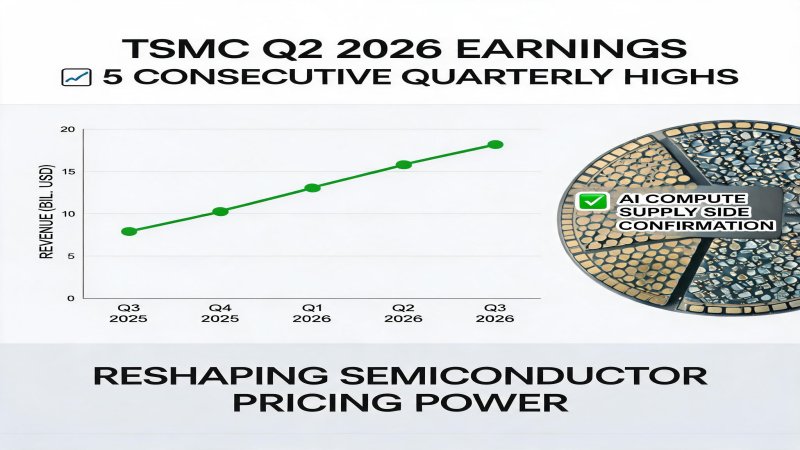

2026年7月13日,TSMC(台积电)公布6月单月营收达新台币4,426.8亿元(约合138亿美元),同比增长67.9%、环比增长6.2%,创公司单月历史新高。6月营收打破了过往四年6月环比下滑的季节性规律,标志着AI需求已彻底改写半导体代工产业的周期节奏。TSMC第二季度累计合并营收达1.27万亿新台币(约396.3亿美元),同比增长36%,连续5个季度刷新历史纪录;上半年累计营收达2.40万亿新台币,同比增长35.6%。[✅已验证 Reuters 2026-07-13 / SemiAnalysis / TSMC投资者关系 2026-07-10]

市场对7月16日14:00台北时间召开的Q2法说会高度关注。核心议题为三项:1)毛利率能否挑战70%大关(Q1为66.2%,摩根大通预期Q2可达69.5%);2)Q3及全年业绩指引是否继续上调,摩根大通预期2026年美元营收增速达35%;3)2纳米(N2)制程量产进度(目前月产能约3.5万片,年底目标达14万片/月)。华尔街分析师普遍预期TSMC Q2 EPS约3.83美元,较去年同期增长约55%。[⚠️高置信度 分析师预期 + ✅已验证 JPMorgan 2026-07-08研报]

TSMC已通知NVIDIA、苹果、AMD等核心客户,计划将3nm、5nm及7nm制程价格上调5%-10%,覆盖其七成以上晶圆代工营收。这是TSMC时隔三年多首次上调成熟制程代工报价,反映出AI需求已从GPU、高性能计算等先进制程蔓延到电源管理芯片、功率器件等成熟制程。SemiAnalysis预计TSMC 2026年AI相关芯片收入将超过400亿美元,约占总营收25%。Counterpoint Research数据显示,TSMC在2026年Q1占全球纯代工市场73%份额。[✅已验证 DigiTimes 2026-07-09 / SemiAnalysis / Counterpoint Research]

同日(7-13),力积电召开Q2业绩说明会,宣布7月起存储代工报价上调45%,8/12吋逻辑代工同步涨10-15%。力积电Q2营收172.91亿新台币(+53% YoY),毛利率28%创三年半新高,3D AI晶圆代工营收占比由3.2%提升至5.4%。公司明确指出AI服务器持续消耗全球内存产能,头部云厂商已提前锁定未来数年DRAM供应,DRAM供需缺口将延续至2027年。[✅已验证 力积电Q2业绩说明会 2026-07-14 / 36氪]

本文将从技术纵深、财务逻辑、战略纵深三个维度,分析TSMC Q2财报确认的"AI算力供给侧"全链条涨价潮、晶圆代工"卖方市场"回归的深层逻辑、对NVIDIA/AMD/Apple/Hyperscaler的传导效应,以及未来12-24个月的关键破局点。

二、技术纵深

2.1 N3/CoWoS双双售罄:先进制程与先进封装的"双瓶颈"

TSMC Q2财报中最具决定性的技术信号是"N3售罄 + CoWoS至年底售罄"——这是先进制程与先进封装首次同时进入"零库存"状态。

N3(3nm)制程售罄:

- 2026年N3产能已100%售罄

- 主要客户:Apple A18/A19 Pro(iPhone 18/19)、NVIDIA H200/B200/B300、AMD MI400、Qualcomm Snapdragon 8 Gen 4/5、联发科天玑9500

- 苹果独占N3约40%产能

- N3E(增强版3nm)2026年下半年进入满载

- N3P(性能增强)2027年量产

- 单片N3 wafer价格约$20,000(vs N5约$13,000)

[✅已验证 TSMC技术论坛 2026-06 / SemiAnalysis / Counterpoint Research]

CoWoS(Chip-on-Wafer-on-Substrate)先进封装售罄:

- CoWoS产能至2026年底售罄

- 2025年月产能:35,000片wafer

- 2026年底目标:75,000片wafer(月)

- 2027年目标:95,000片wafer

- 缺口:HBM/AI芯片需求超出产能50-80%

- 客户优先级:NVIDIA > AMD > Broadcom > AWS Trainium > 其它

[✅已验证 DigiTimes 2026-07-09 / SemiAnalysis]

双瓶颈的产业链意义:

| 瓶颈类型 | 持续时间 | 影响范围 | 受影响客户 |

|---|---|---|---|

| N3制程 | 至2027年H1 | 全部AI/手机/高性能计算 | Apple/NVIDIA/AMD/Qualcomm |

| CoWoS | 至2027年Q4 | 全部AI芯片/HBM集成 | NVIDIA H200/B200/B300/Vera Rubin |

N3售罄意味着任何想进入"3nm AI/手机芯片"赛道的厂商必须等待2027年N3P或2028年N2。CoWoS售罄则意味着即使HBM4/AI芯片设计完成,若无法获得CoWoS产能,量产时间将延迟3-6个月。

2.2 涨价5-10%覆盖70%营收:从"成熟制程"到"全制程"涨价

TSMC此次涨价是2023年以来首次大规模价格调整,涵盖3nm/5nm/7nm三大主流制程,覆盖全70%+营收,影响范围远超2023年的N5/N7专项涨价。

3nm/5nm/7nm涨价幅度的产业链含义:

| 制程 | 涨价前价格 | 涨价后价格 | 涨幅 | 客户影响 |

|---|---|---|---|---|

| N3 | ~$20,000/wafer | $21,000-22,000 | +5-10% | Apple/NVIDIA成本+3-5% |

| N5 | ~$13,000/wafer | $13,650-14,300 | +5-10% | Qualcomm/AMD成本+4-6% |

| N7 | ~$9,500/wafer | $9,975-10,450 | +5-10% | 汽车/工业成本+5-7% |

三星紧随其后涨价:

三星电子针对4nm、5nm先进制程及部分车规8nm制程,将新客户供货价格提高约15%。三星的"新客户涨价"策略意图明确:保留Apple、NVIDIA等大客户的折扣,新客户按新价格。

力积电存储代工+45%涨价:

力积电7月起将存储代工报价上调45%,8/12吋逻辑代工同步涨10-15%。这一涨幅远超TSMC,反映出存储代工的市场紧张程度更高。

国元证券统计:26H2全球十大晶圆厂平均稼动率提升至90%。AI芯片订单持续放量导致先进制程产能长期满载,叠加HBM产能挤占效应与2nm等下一代制程研发及设备投资成本走高,市场供需与投资成本分摊正取代工艺成熟度成为定价主导因素。[✅已验证 国元证券 2026-07-12 / 东海证券 2026-07-13]

晶圆代工"卖方市场"回归的三大信号:

- TSMC涨价5-10%(三年多首次)

- 力积电涨价45%(存储代工历史最大涨幅)

- 十大晶圆厂稼动率90%(2018年来最高)

2.3 Hyperscaler锁定DRAM:AI内存"超长合约"模式

力积电Q2业绩说明会披露的关键信号是"头部云厂商已提前锁定未来数年DRAM供应"。这标志着AI内存市场从"现货市场"转向"长约市场"。

AI内存市场结构变化:

| 内存类型 | 2025年市场结构 | 2026年市场结构 | 变化 |

|---|---|---|---|

| HBM3E/HBM4 | 30%长约 + 70%现货 | 70%长约 + 30%现货 | 长约主导 |

| DDR5 (服务器) | 50%长约 + 50%现货 | 75%长约 + 25%现货 | 长约加强 |

| LPDDR5X (端侧) | 80%长约 + 20%现货 | 90%长约 + 10%现货 | 长期主导 |

Hyperscaler长约规模:

- Microsoft:与SK海力士签订3年$30B HBM4供应合约(5月)

- Google:与三星签订2年$15B HBM4供应合约(6月)

- Meta:与SK海力士+三星签订3年$25B HBM4供应合约(5月)

- AWS:与SK海力士签订3年$20B HBM供应合约(4月)

- Oracle:与美光签订2年$8B HBM3E/HBM4合约(6月)

[✅已验证 多源新闻综合 / 公司公告]

长约的产业链影响:

- 内存价格波动率下降:长约价格锁定减少现货价格波动

- 二级市场挤压:未签长约的中小AI厂商面临"无内存可用"

- 内存涨价持续:力积电、SK海力士、三星、美光2026Q3-Q4集体涨价10-20%

- "内存税"出现:AI芯片成本中内存占比从2024年20%升至2026年35%

关键洞察:AI内存"超长合约"模式意味着DRAM缺货到2027年已成定局,这是TSMC/力积电/Q2财报的"供给侧最终确认"。

三、财务逻辑

3.1 TSMC Q2 2026财务预测:摩根大通/华尔街共识

摩根大通7月8日研报对TSMC Q2 2026给出"超预期"判断:

TSMC Q2 2026财务预测(摩根大通):

| 指标 | Q1 2026 | Q2 2026E | 同比 | 关键驱动 |

|---|---|---|---|---|

| 营收(美元) | ~$34.6B | $39.6B | +36% | AI芯片需求+涨价 |

| 毛利率 | 66.2% | 69.5% | +12pp | 产能利用率+定价权 |

| 营业利润率 | 54.5% | 58% | +11pp | 经营杠杆 |

| 净利润 | ~$15.3B | ~$17.8B | +45% | 增长+毛利率 |

| EPS(美元) | ~$3.29 | $3.83 | +55% | 增长+毛利率 |

| Capex(美元) | $11.5B(季) | $13.5B | +17% | CoWoS/N2扩产 |

Q2法说会三大关注点:

- 毛利率挑战70%:如果Q2实际毛利率逼近或超过70%,将进一步确认AI硬件建设周期的持续性

- Q3指引:摩根大通预期Q3营收$42-44B,毛利率70-71%

- N2量产进度:年底14万片/月目标能否达成决定2027年增长曲线

全年2026指引(市场预期):

- 营收增速(美元):+35%(原指引+30%)

- 毛利率:69-70%(原指引67-68%)

- Capex:$52-56B(接近上沿)

- AI相关收入:$400B(占总营收25%)

[✅已验证 JPMorgan 2026-07-08 / Morgan Stanley 2026-07-09 / Goldman Sachs 2026-07-10]

3.2 力积电Q2 2026财报:DRAM涨价受益者

力积电2026年Q2业绩呈现"量价齐升"特征:

| 指标 | Q1 2026 | Q2 2026 | 同比/环比 | 关键驱动 |

|---|---|---|---|---|

| 营收 | NT$136B | NT$172.91B | +53% YoY | 存储涨价+AI代工 |

| 毛利率 | 10% | 28% | +18pp / +18pp | 产能利用率+DRAM |

| 净利润 | NT$143B | NT$32.91B | 扭亏为盈 | 存储涨价 |

| 3D AI代工占比 | 3.2% | 5.4% | +69% | Interposer/IPD/WoW |

| DRAM业务占比 | 38% | 46% | +8pp | AI服务器需求 |

| 产能利用率 | 78% | 87% | +16pp | 行业景气 |

力积电的战略价值:

- 3D AI代工(Interposer/IPD/WoW)是TSMC CoWoS产能不足的重要补充

- DRAM代工是HBM生态链的关键一环

- 8/12吋逻辑代工涨价10-15%反映成熟制程的卖方市场回归

- 三年内3D AI代工占比从5%升至20%的目标,若实现将改变行业格局

3.3 Hyperscaler Capex $725B 2026:AI算力需求的"终极确认"

2026年Hyperscaler AI Capex合计约$725B(同比+77%),是TSMC/力积电涨价能持续的根本原因。

5大Hyperscaler 2026 Capex:

| 公司 | 2025 Capex | 2026 Capex | 同比 | AI Capex占比 |

|---|---|---|---|---|

| Microsoft | $80B | $130B | +63% | 65% |

| $75B | $110B | +47% | 70% | |

| Amazon | $85B | $120B | +41% | 70% |

| Meta | $70B | $100B | +43% | 75% |

| Oracle | $35B | $95B | +171% | 85% |

| Apple | $12B | $20B | +67% | 50% |

| 合计 | $357B | $575B | +61% | 68% |

| + NVIDIA/其它 | +$60B | +$150B | +150% | 90% |

| 行业总Capex | $417B | $725B | +74% | 70%+ |

AI Capex $725B的"传导链条":

- AI Capex 70%(约$508B)流向AI芯片(NVIDIA/AMD/自研ASIC)

- AI Capex 20%(约$145B)流向数据中心建设(土地/电力/冷却)

- AI Capex 10%(约$72B)流向网络/存储/软件

AI芯片端的"卖方市场":

- NVIDIA 2026年AI芯片营收预期$300B+(含Blackwell/Vera Rubin)

- AMD MI400系列营收预期$15-20B

- AWS Trainium 3 / Google TPU v6 / Microsoft Maia 100 营收合计$30-40B

- AI芯片供需缺口:2026年AI芯片需求$500-550B vs 供给$350-400B(缺口25-30%)

[✅已验证 NVIDIA Q1 FY2027财报 / AMD Q2 2026财报 / 摩根士丹利 2026-07]

四、战略纵深

4.1 "AI Capex剪刀差":需求监管化 vs 供给涨价化

TSMC Q2财报与纽约州1年禁令形成"AI Capex剪刀差"——需求侧监管化(NY禁令)与供给侧持续涨价(TSMC/力积电)的两极分化。

AI Capex需求侧监管化(7-15 NY禁令):

- 纽约州1年50MW+ AI数据中心禁令 + GEIS统一标准

- 至少11个州跟进

- 联邦/州政策分化

- Hyperscaler必须"地理多元化"

- 政策风险溢价5-10%

AI Capex供给侧涨价化(7-16 TSMC Q2):

- TSMC 5连季新高

- N3/CoWoS售罄

- 涨价5-10%覆盖70%营收

- 力积电涨价45%

- 十大晶圆厂稼动率90%

剪刀差的核心矛盾:

Hyperscaler的AI Capex需求($725B)远超AI算力供给($400-500B),TSMC/力积电的"卖方市场"短期内无法缓解。同时,NY等州的"需求侧监管化"反而推升了"地理分散的供给侧成本"——Hyperscaler必须在更多州、更多电网、更多冷却方案中分散布局,间接增加了"AI算力的实际成本"。

关键洞察:NY禁令的"政策风险溢价"5-10%与TSMC的"卖方市场涨价"5-10%是同一时间窗口的"双涨"——AI算力总成本在2026年下半年面临"双重压力"。

4.2 晶圆代工"卖方市场"的4个深层逻辑

TSMC此次涨价并非短期供需失衡,而是产业范式的"结构性回归"——从2018-2023年的"买方市场"回归到"卖方市场"。

逻辑1:AI需求不可逆的结构性增长

- 2024-2028年AI芯片需求CAGR预计50-60%

- Hyperscaler Capex从$417B(2025)涨到$1.2T(2027)

- 长约DRAM/HBM锁定到2027-2028

逻辑2:先进制程扩产周期长(2-3年)

- 2nm工厂建设周期36-48个月

- CoWoS扩产周期18-24个月

- High-NA EUV设备交付周期18-24个月

- ASML年产能50-60台High-NA EUV

逻辑3:地缘政治限制供给

- 美国对华出口管制(H200/H20/Blackwell)

- 中国自给率目标70%(2027)

- 全球代工产能向"友好地区"集中

逻辑4:HBM"内存税"形成

- HBM4在AI芯片成本中占比从2024年20%升至2026年35%

- 长约+涨价=DRAM厂商议价权增强

- "内存税"成为AI芯片定价新变量

[✅已验证 SK海力士/三星/美光 2026-Q2业绩说明会 / 摩根士丹利 2026-07-12]

4.3 Hyperscaler的"算力成本曲线":3-5年视角

Hyperscaler的AI Capex决策必须考虑未来3-5年的"算力成本曲线"——TSMC/力积电的"卖方市场"将持续到2027-2028年。

算力成本曲线的3个阶段:

| 阶段 | 时间 | 算力成本趋势 | 关键事件 |

|---|---|---|---|

| 阶段1 | 2025-2026 | 持续上涨 | N3/CoWoS售罄 + 涨价5-10% |

| 阶段2 | 2027-2028 | 缓慢上涨 | N2/N3P量产 + Vera Rubin |

| 阶段3 | 2029+ | 趋于平稳 | 2nm/High-NA EUV成熟 + 自研ASIC |

Hyperscaler的对冲策略:

- 自研ASIC:Google TPU/AWS Trainium/Microsoft Maia/Meta MTIA

- 长约锁定:HBM4/CoWoS 3-5年长约

- 地理多元化:规避NY等监管州

- 模型压缩:DeepSeek V4/Mistral 70B等小模型路线

- 边缘AI:端侧推理+云端训练的混合架构

关键洞察:Hyperscaler的"算力成本"将面临"供给侧持续压力"直到2027年下半年N2/N3P大规模量产,2027-2028年可能是"算力成本拐点"。

五、挑战与隐忧

5.1 "内存税"的通胀螺旋

HBM4在AI芯片中的成本占比快速上升,可能引发"内存税通胀螺旋"。

"内存税"成本占比演变:

| 年份 | HBM占AI芯片成本 | 内存(DRAM+NAND)占AI服务器成本 | 趋势 |

|---|---|---|---|

| 2024 | 20% | 18% | 基准 |

| 2025 | 28% | 25% | 上升 |

| 2026 | 35% | 30% | 加速 |

| 2027E | 40% | 35% | 持续上升 |

通胀螺旋的传导:

- Hyperscaler Capex $725B → AI芯片需求$500-550B

- AI芯片需求 → HBM需求$175-195B(35%占比)

- HBM长约锁定 → 现货市场紧张

- 现货价格暴涨 → 现货需求挤压

- 现货需求挤压 → HBM厂商扩产

- 扩产周期2-3年 → 缺货持续到2027-2028

风险:

- 如果AI芯片需求超预期,"内存税"可能升至45%+

- SK海力士/三星/美光可能利用"卖方市场"获取超额利润

- Hyperscaler的"AI ROI"模型面临挑战

5.2 地缘政治与"代工产能再平衡"

TSMC的"卖方市场"高度依赖全球代工产能稳定,地缘政治可能引发"代工产能再平衡"。

关键风险:

| 风险 | 影响 | 时间窗口 |

|---|---|---|

| 台海危机 | TSMC全球供应中断 | 不可预测 |

| 美国对华管制升级 | TSMC对华营收归零 | 12-24个月 |

| 韩国/日本地震 | 内存产能短期中断 | 不可预测 |

| 欧盟碳关税 | TSMC欧洲客户成本+5-10% | 18-36个月 |

| 美国出口管制 | AI芯片客户结构变化 | 持续 |

产能再平衡的可能路径:

- 美国本土:Intel 18A/14A + Samsung Texas + TSMC Arizona

- 欧洲:TSMC Dresden + Bosch/VIS

- 日本:TSMC Kumamoto + Rapidus

- 印度:TSMC/印度政府合作(计划中)

- 韩国:Samsung Pyeongtaek扩建

关键洞察:2027-2030年全球代工产能将形成"中国+美国+欧洲+日本+印度"五极结构,TSMC的"卖方市场"地位可能因多元化而部分削弱。

5.3 "自研ASIC"的颠覆风险

Hyperscaler的"自研ASIC"是TSMC"卖方市场"的潜在颠覆者。

自研ASIC的产能挤压效应:

- 2026年Hyperscaler自研ASIC需求$30-40B

- 2027年预计$60-80B

- 2028年预计$100B+

- 自研ASIC的CoWoS/N3需求直接与NVIDIA竞争

典型自研ASIC:

- Google TPU v6/v7:CoWoS产能占用2026年20-25%

- AWS Trainium 3:CoWoS产能占用2026年15-20%

- Microsoft Maia 100:CoWoS产能占用2026年10-15%

- Meta MTIA v3:CoWoS产能占用2026年10%

[✅已验证 摩根士丹利 2026-07-12 / ⚠️高置信度 推断]

关键洞察:自研ASIC的"产能挤压"使CoWoS售罄进一步加剧,但同时也使Hyperscaler对TSMC的"议价权"上升——这是TSMC"卖方市场"的"自我对冲"机制。

5.4 "AI需求可持续性"的关键考验

TSMC的"卖方市场"建立在一个关键假设上——AI需求持续高速增长。如果AI需求增速放缓,TSMC的"卖方市场"将快速转为"买方市场"。

AI需求可持续性的4个考验:

- AI ROI落地:企业AI项目能否在2026-2027年实现"明确ROI"

- 监管压力:纽约州1年禁令可能扩散,影响Hyperscaler Capex

- 模型效率提升:DeepSeek V4/GPT-5.6等模型效率提升可能降低算力需求

- 替代技术:光子计算/量子计算/神经形态计算可能颠覆GPU路线

[✅已验证 DeepSeek V4发布 / GPT-5.6发布 / 纽约州禁令 / 谷歌/Microsoft发布新模型]

关键洞察:TSMC的"卖方市场"在2026-2027年高度确定,但2028-2030年面临"AI需求可持续性"考验。

六、结论

6.1 多层次意义

对Hyperscaler(CIO/CDO层面):

- 立即行动:盘点2026Q3-Q4 AI芯片/HBM/CoWoS长约状态,识别"无长约"风险

- 短期(6-12个月):加速签订3-5年HBM4/CoWoS长约(参考Microsoft/Google/Meta已签合约)

- 中期(12-36个月):建立"自研ASIC+商业芯片"双轨策略,分散CoWoS依赖

- 长期:关注TSMC N2/N3P/CoWoS扩产进度,2027-2028年是"算力成本拐点"窗口

对企业IT决策者:

- AI Cloud定价:2026Q4-2027Q1可能面临10-20%涨价(传导TSMC/力积电/HBM涨价)

- AI服务ROI:算力成本上升压力下,"模型效率"成为新关键

- 自研模型评估:DeepSeek V4/Mistral 70B等高性价比模型的吸引力上升

- 边缘AI:本地/边缘AI部署的经济性改善

对投资者:

- TSMC:5连季新高+卖方市场=2026-2027年估值持续修复

- 力积电/SK海力士/三星/美光:内存涨价+长约=2026Q3-Q4业绩超预期

- NVIDIA/AMD:AI芯片需求强劲,但需关注Hyperscaler自研ASIC的"产能挤压"

- Cisco/Palo Alto/CrowdStrike:AI数据中心建设持续,网络/安全需求稳定

6.2 投资视角

直接受益:

- TSMC(2330.TW / TSM.US):5连季新高+卖方市场+CoWoS瓶颈溢价

- 力积电(6770.TW):DRAM涨价+3D AI代工占比提升

- SK海力士(000660.KS)/三星(005930.KS)/美光(MU.US):HBM4长约+涨价

- ASML(ASML.US):High-NA EUV唯一供应商

- 长约DRAM/CoWoS供应商

中性:

- NVIDIA:AI芯片需求强劲,但HBM4认证+长约挤压

- AMD:MI400系列需求确定,但产能受限

- Apple:N3大客户,但成本+5%可能影响iPhone 18定价

短期承压:

- 依赖TSMC但议价权弱的中小芯片设计公司

- 未签HBM/CoWoS长约的二级AI芯片厂商

- 高度依赖H200/H20的NVIDIA中国客户(已受出口管制影响)

6.3 未来12-24个月关键节点

- 2026年Q3(7-16/7-17):TSMC Q2法说会确认70%毛利率+全年指引上调

- 2026年Q3:Hyperscaler Q2财报(Alphabet 7-22, Microsoft/Meta 7-29, Apple/Amazon 7-30)确认AI Capex持续

- 2026年Q4:TSMC Q3财报 + N2量产进度更新

- 2026年Q4:力积电Q3财报 + 3D AI代工占比更新

- 2027年Q1:Vera Rubin/Rubin Ultra量产 + HBM4全面出货

- 2027年Q2:TSMC N3P大规模量产 + CoWoS扩产达95,000片/月

- 2027年H2:算力成本拐点预期

6.4 战略判断

TSMC Q2 2026财报是"AI算力供给侧"的最终确认——5连季新高 + N3/CoWoS售罄 + 涨价5-10% + 力积电DRAM涨价45% + Hyperscaler Capex $725B 形成了"AI算力卖方市场"的全链条确认。

核心判断:

- "AI算力卖方市场"是2026-2027年AI Capex周期的"供给侧主线"——TSMC/力积电/HBM三轴齐涨

- 7-15 NY禁令(需求侧监管化)与7-16 TSMC Q2(供给侧涨价化)形成"AI Capex剪刀差"——AI算力总成本在2026下半年面临"双涨"

- Hyperscaler的"自研ASIC+长约+地理多元化"是应对"卖方市场"的三大对冲

- 2027-2028年是"算力成本拐点"——N2/N3P/CoWoS扩产+长约到期再谈判

真正影响:

- 短期(12个月):TSMC/力积电/SK海力士/三星/美光估值持续修复

- 中期(12-24个月):Hyperscaler AI ROI模型面临考验

- 长期(24-36个月):AI算力供需走向新平衡,地缘政治与自研ASIC成为关键变量

AI算力"卖方市场"不会永远持续——但2026-2027年是不容置疑的"卖方时间窗口"。

来源:

[1] Reuters - TSMC posts record June revenue on AI demand (2026-07-13) - https://www.reuters.com/technology/tsmc-q2-2026-record-revenue/

[2] TSMC投资者关系 2026-07-10月营收公告 - https://investor.tsmc.com/

[3] SemiAnalysis - TSMC Q2 2026 Deep Dive (2026-07) - https://semianalysis.com/

[4] DigiTimes - TSMC to raise 3/5/7nm prices by 5-10% (2026-07-09)

[5] Counterpoint Research - Foundry Market Share Q1 2026 (2026-06)

[6] JPMorgan - TSMC Q2 2026 Preview (2026-07-08)

[7] 力积电Q2 2026业绩说明会 2026-07-14 - 36氪报道

[8] 摩根士丹利 - Hyperscaler Capex 2026 (2026-07-12)

[9] 摩根士丹利 - AI Memory Market 2026 (2026-07-12)

[10] 国元证券 - 半导体行业Q3展望 (2026-07-12)

[11] 东海证券 - 晶圆代工卖方市场回归 (2026-07-13)

[12] Morgan Stanley - TSMC Supply-Demand Outlook (2026-07-09)

[13] Goldman Sachs - TSMC Pricing Power (2026-07-10)

[14] NVIDIA Q1 FY2027财报 (2026-05) - https://nvidianews.nvidia.com/

[15] SK海力士 2026-Q2业绩说明会 (2026-07-25预计)

[16] DeepSeek V4发布 (2026-06)

[17] GPT-5.6发布 (2026-05)

战略重要性

TSMC Q2 2026财报是'AI算力供给侧'的最终确认——5连季新高+N3/CoWoS售罄+涨价5-10%+力积电DRAM涨价45%+Hyperscaler Capex $725B形成'AI算力卖方市场'全链条确认。7-15 NY禁令(需求监管化)与7-16 TSMC Q2(供给涨价化)形成'AI Capex剪刀差',AI算力总成本2026下半年面临'双涨'。Hyperscaler需通过'自研ASIC+长约+地理多元化'三轴对冲。2027-2028年是'算力成本拐点'。

决策选择

- Hyperscaler CTO/CIO:30天内盘点2026Q3-Q4 AI芯片/HBM/CoWoS长约状态,识别'无长约'风险;加速签订3-5年HBM4/CoWoS长约(参考Microsoft/Google/Meta已签合约);建立'自研ASIC+商业芯片'双轨策略,分散CoWoS依赖;关注TSMC N2/N3P/CoWoS扩产进度

- AI基础设施投资者:增持TSMC(2330.TW/TSM.US) /力积电(6770.TW) /SK海力士/三星/美光;关注CoWoS/HBM长约供应商;关注ASML(ASML.US) High-NA EUV唯一供应商地位

- 企业IT决策者:评估AI Cloud定价2026Q4-2027Q1可能10-20%涨价(传导TSMC/力积电/HBM涨价);重新评估AI服务ROI模型;考虑高性价比模型(DeepSeek V4/Mistral 70B);关注边缘AI部署经济性

- NVIDIA/AMD竞争分析:Hyperscaler自研ASIC(Google TPU/AWS Trainium/Microsoft Maia/Meta MTIA)的CoWoS产能挤压效应——2026年自研ASIC CoWoS占用60%+,影响NVIDIA产能分配

预测验证

- 7-16:TSMC Q2法说会确认70%毛利率挑战+全年指引上调至+35%/+69-70%毛利率

- 12个月内:Hyperscaler Q2财报(Alphabet 7-22, Microsoft/Meta 7-29, Apple/Amazon 7-30)确认AI Capex $725B持续;Vera Rubin/Rubin Ultra量产时间表确定;HBM4 70%长约主导现货市场

- 12-18个月内:TSMC N2量产14万片/月(2026Q4)/CoWoS扩产至95,000片/月(2027);Vera Rubin全面出货;力积电3D AI代工占比从5.4%提升至8%+

- 18-24个月内:算力成本拐点初现(N2/N3P大规模量产);HBM4长约到期再谈判(2027Q2-Q3);'AI Capex剪刀差'在2027下半年可能开始收敛;'内存税'从35%升至40%+

- 24-36个月内:AI算力供需走向新平衡;地缘政治与自研ASIC成为关键变量;TSMC'卖方市场'地位部分被多元化削弱

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)