技术分析

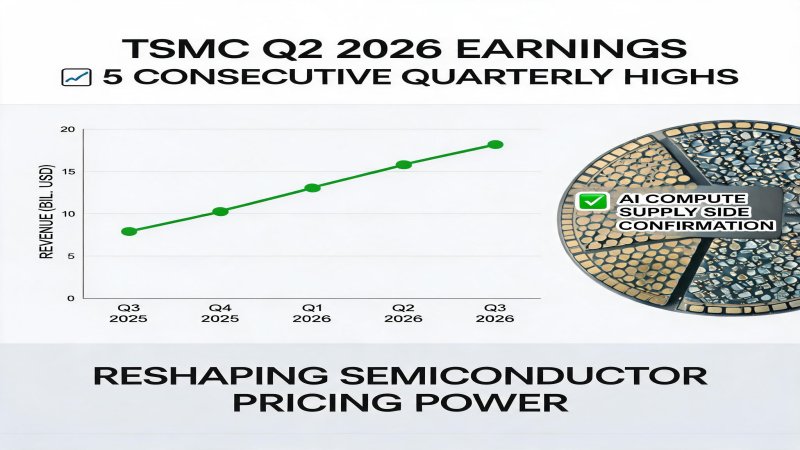

TSMC

台积电追加1000亿美元亚利桑那投资:AI算力基建的'美国制造'豪赌

台积电7月16日公布Q2财报:营收402亿美元,净利润增长77.4%,毛利率67.7%,并宣布向亚利桑那州追加1000亿美元投资,总投资承诺达2650亿美元。新工厂将聚焦2纳米及更先进制程和先进封装。公司上调2026年资本支出至600-640亿美元。然而7月17日股价暴跌7.29%,因市场对AI资本支出可持续性产生质疑。这笔投资将重塑全球半导体供应链地理格局,但也面临人才短缺、成本上升和地缘政治等多重挑战。