事件回顾

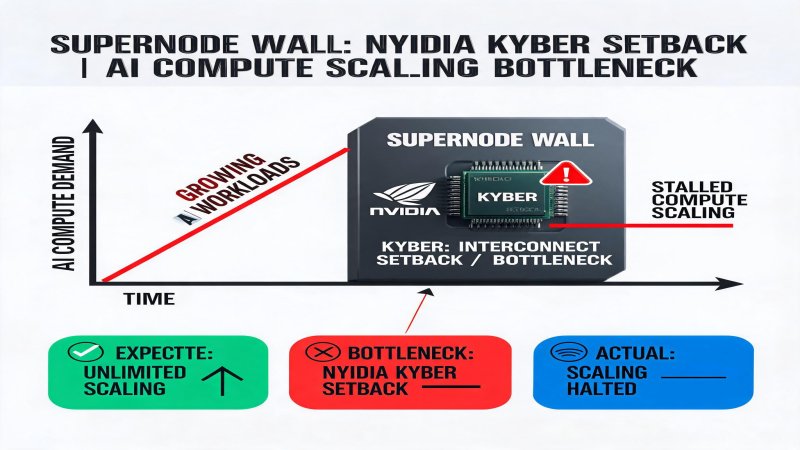

2026年7月5日,半导体研究机构SemiAnalysis发布重磅报告,称NVIDIA新一代旗舰AI服务器系统Kyber因核心PCB电路板制造受阻,量产进度或将大幅延后,原定2027年下半年上市计划推迟至2028年。这一消息迅速引发全球资本市场震动,亚洲PCB制造商股价集体重挫,NVIDIA最大供应商揖斐电股价一度下跌10%,建滔积层板H股重挫18%,三星电机跌11%。

然而剧情在次日反转。NVIDIA发言人迅速回应:"我们的产品路线图保持不变",明确否认延期传闻。资本市场对此反应平淡——周一NVIDIA股价仅微涨0.37%至195.55美元,市值4.73万亿美元波澜不惊。瑞穗证券分析师Jordan Klein直言,这是"博眼球的噪音"。

Kyber是NVIDIA面向超大规模AI训练和AI工厂打造的下一代核心机架架构,其战略地位极高。该架构摒弃传统服务器水平托盘布局,采用书本式垂直堆叠刀片设计,单机架NVL144版本可集成144颗Rubin Ultra GPU;扩容版NVL576单架最高搭载576颗GPU。相比当前主流Blackwell平台,Kyber在FP4推理算力上提升十余倍至15 EFLOPS。

SemiAnalysis爆料的技术细节值得深究:78层超高多层PCB设计带来制造可行性挑战,NVIDIA被迫取消Rubin Ultra四芯片版本改用双芯片方案导致性能减半,原定NVL72x2背靠背备份方案遭云厂商否决因为"运维太怪异"。这些细节揭示了一个更深层的问题:AI算力扩展正在撞上物理世界的墙壁。

技术纵深:AI工厂的物理极限

超节点架构的工程挑战

从技术架构角度,Kyber的延期传闻揭示了AI基础设施建设的核心矛盾:行业对算力密度的追求正在超越物理可行性的边界。

密度vs可靠性:传统数据中心机架功耗约10-30kW,而AI超节点单架功耗可达100kW以上。Kyber NVL576版本的垂直堆叠设计在有限空间内集成576颗高性能GPU,意味着功率密度提升一个数量级。这不仅对供电系统提出极端要求,更在散热、可靠性方面形成严峻挑战。

互连瓶颈:576颗GPU的All-to-All通信需要超高速互联。NVLink 5.0的理论带宽可达3.6TB/s,但物理实现需要复杂的PCB多层堆叠。78层PCB中任何一层的信号完整性问题都会导致整体良率崩塌。

可服务性悖论:超高密度意味着单个节点故障影响范围扩大,维护窗口缩短。云厂商否决NVL72x2备份方案,暗示他们宁愿放弃部分算力密度也不愿承担运维复杂度的指数级增长。

行业竞争格局对比

表1:主要AI芯片厂商超节点路线对比

| 厂商 | 架构 | 单架GPU数 | 预计量产时间 | 互连技术 | 液冷方案 |

|---|---|---|---|---|---|

| NVIDIA | Kyber NVL576 | 576 | 2027H2(传延期) | NVLink 5.0 | 全液冷 |

| AMD | MI450 | 256 | 2027 | Infinity Fabric 5.0 | 混合冷却 |

| Intel | Gaudi 4 | 128 | 2026H2 | CCIX 2.0 | 风冷兼容 |

| 华为 | CloudMatrix 384 | 384 | 已量产 | HCCS | 全液冷 |

| 指标 | NVIDIA Kyber | AMD MI450 | Intel Gaudi 4 | 华为CloudMatrix |

|---|---|---|---|---|

| FP4算力(EFLOPS) | 15 | 8.2 | 3.5 | 6.8 |

| HBM带宽(TB/s) | 19.2 | 12.8 | 6.4 | 9.6 |

| 功耗(kW) | 120 | 85 | 45 | 95 |

| 能效比(TFLOPS/kW) | 125 | 96 | 78 | 72 |

财务逻辑:算力投资的回报困境

NVIDIA的定价权护城河

尽管面临技术挑战,NVIDIA的财务表现依然亮眼。2026财年数据中心业务营收预计突破2000亿美元,Kyber延期传闻对股价的微弱影响印证了市场对NVIDIA护城河的信任。

NVIDIA的商业模式正在从"卖GPU"向"卖AI工厂"演进。Spectrum-X网络平台已帮助NVIDIA在2026年Q1首次登顶数据中心以太网交换机市场,营收21亿美元同比暴增192.7%,市场份额21.5%。这意味着客户在购买NVIDIA GPU时,往往会"顺买"NVIDIA网络设备,形成生态锁定。

更重要的是,NVIDIA的AI计算合伙人计划通过信用增级、收入分成、GPU回购三重机制,将客户的投资风险转移给自身,同时锁定长期算力供给。这使NVIDIA从硬件供应商进化为"算力央行"——控制算力供给的定价权。

云厂商的资本开支压力

然而,云厂商的资本开支压力正在积累。Meta、Google、Microsoft三家的2026年AI资本开支合计预计超过3000亿美元,其中约60%流向硬件采购。这种投入强度不可持续。

三星"死亡财报"的股价暴跌揭示了市场对AI投资回报的深层担忧。当存储芯片利润暴增18倍反而引发抛售,说明投资者已开始质疑AI基础设施投资的边际回报。三星89.4万亿韩元的季度营业利润已是NVIDIA的两倍多,但其股价却创纪录大跌,核心逻辑是"买预期卖事实"——市场早已定价了存储涨价,而真正的担忧是2028年后当三星+SK海力士3200万亿韩元扩产落地时,存储价格可能崩盘。

同样的逻辑适用于AI算力。当NVIDIA Rubin Ultra和AMD MI450在2027-2028年大规模量产时,算力供给将出现结构性过剩。云厂商被迫在价格高位锁定长期合同,却在产能释放时面临利用率下滑的双重压力。

战略纵深:AI算力的地缘政治博弈

供应链安全的国家战略

Kyber延期传闻引发的A股PCB板块"过山车"行情,揭示了AI基础设施的供应链脆弱性。台湾地区PCB供应链在AI服务器主板中扮演核心角色——深南电路、胜宏科技、东山精密等厂商承受着来自NVIDIA及其客户的压价压力,同时面临扩产带来的现金流压力。

地缘政治进一步复杂化了供应链格局。美国对中国的半导体出口管制持续收紧,NVIDIA H100/H200对华出口受限,迫使中国云厂商转向国产替代。这为华为昇腾,寒武纪等本土芯片创造了发展窗口,但也限制了中国AI训练的算力上限。

华为路径的工程启示

华为CloudMatrix 384的成功量产提供了重要启示:在EUV光刻机受限的条件下,通过系统级优化实现等效算力是可行的工程路径。

多芯横向扩展:华为采用384颗昇腾910C通过HCCS互联,而非追求单芯片算力密度。这降低了单芯片制造难度,提高了供应链可获得性。

标准机柜设计:CloudMatrix 384基于标准19英寸机柜,单柜可拆分、可维护、可运输,克服了超高密度架构的可服务性痛点。

软件生态闭环:基于MindSpore框架的集群调度优化,实现了昇腾芯片的异构计算协同。即使单芯片性能逊于NVIDIA,通过更好的软件调度也可弥补。

这种"系统优化优先"的路径,与NVIDIA的"极致单芯片性能"路径形成对照。两种路径各有权衡:NVIDIA追求性能天花板,华为追求供应链韧性和可服务性。在AI算力需求爆发的当下,两条路径都有其生存空间。

挑战与隐忧

技术路线的不确定性

Kyber延期传闻的核心问题是PCB中板制造良率。尽管NVIDIA辟谣,但78层超高多层PCB的技术挑战是真实的。历史上,Blackwell也曾面临类似质疑(散热、功耗、HBM兼容性),最终按期出货但爬坡慢于预期。

更根本的不确定性在于:超节点架构是否存在物理极限?当算力密度提升一个数量级时,是否必然带来可靠性、成本、可服务性的指数级恶化?这些问题目前没有答案,需要通过工程实践来验证。

竞争格局的动态演化

NVIDIA的主导地位面临三重挑战:来自AMD MI450的正面竞争(AMD MI300X在内存带宽上已超越H100),来自自研ASIC的侧面侵蚀(Google TPU、AWS Trainium、Microsoft Maia、OpenAI Jalapeño),以及来自系统级竞争(华为CloudMatrix通过多芯协同实现等效算力)。

NVIDIA的软件护城河(CUDA生态)是其最重要的防御工事。但随着PyTorch 2.0对非CUDA后端的支持提升,以及ROCm生态的成熟,这一护城河正在被侵蚀。Perplexity同时采用NVIDIA Vera CPU和AMD MI芯片的案例表明,多供应商策略正在成为行业共识。

需求端的周期性风险

AI投资的可持续性是最大隐忧。三星"死亡财报"引发的存储板块暴跌,本质上是市场对AI需求预期的重新定价。摩根士丹利指出"变化速率已达顶峰",暗示AI基础设施的超级周期可能正在见顶。

如果AI应用层的商业化进展慢于预期(当前95%的企业生成式AI试点未能产生可衡量回报),云厂商的资本开支将面临削减压力,进而影响上游芯片和PCB供应链。整个AI基础设施链条的估值逻辑都将重构。

结论:多层次意义

对行业发展的意义

Kyber延期风波(无论真假)揭示了AI基础设施建设的核心矛盾:算力需求指数级增长 vs 物理世界线性扩展的极限。这个矛盾不会在短期内解决,但会推动行业探索新的技术路径——从芯片设计(Chiplet、3D堆叠)到系统架构(分布式训练、模型并行)到散热技术(浸没式液冷、核能供电)。

NVIDIA的"算力央行"模式能否持续,取决于AI应用层能否创造足够的商业价值来支撑持续的算力投入。这是一个正反馈循环——有应用才有需求,有需求才有投资,有投资才有研发,有研发才有更强的算力。但循环也可能反转:当应用落地不及预期,资本开支收缩,研发投入下降,算力密度提升放缓,行业进入去产能周期。

对企业决策者的价值

对于企业技术决策者,Kyber事件提供了几个关键启示:

供应链多元化是必选项:单一供应商策略在AI时代风险极高。NVIDIA的技术领先无法消除地缘政治、产能波动、定价权博弈带来的供应风险。建议在核心训练负载上保持NVIDIA,在推理和边缘场景测试替代方案。

算力利用率比峰值算力更重要:华为CloudMatrix 384案例表明,58%的集群利用率可以击败宣称更高算力但利用率仅35%的竞品。企业应该投资于算力调度优化和负载整合,而非单纯追求采购更高端GPU。

关注总拥有成本而非采购成本:AI集群的全生命周期成本中,电力占40-50%,运维占20-30%,采购仅占20-30%。全液冷、高密度设计可能降低电力效率,增加运维复杂度。企业应该建立TCO模型来评估不同架构的长期价值。

对投资视角的启示

对于投资者,Kyber风波揭示了AI基础设施投资的周期性本质:

短期:供应链波动和竞争格局变化创造交易机会。Kyber延期传闻引发的PCB板块下跌提供了买入窗口(因为消息很快被辟谣);三星"死亡财报"引发的存储板块暴跌则需要观察(因为这可能是结构性拐点的开始)。

中期(2026-2028年):NVIDIA vs AMD vs 自研ASIC的竞争格局将决定谁是AI算力时代的主导者。NVIDIA的软件护城河和规模优势是防御性资产,但也面临来自成本驱动型客户的多供应商策略侵蚀。

长期(2028年以后):当算力密度接近物理极限,AI基础设施的竞争将从芯片性能转向系统效率、软件生态、能源供给。能够在这些维度建立优势的企业,将成为下一代AI基础设施的领导者。

战略重要性

AI基础设施正从"算力饥渴"转向"算力效率"新阶段。NVIDIA的"算力央行"模式面临物理极限挑战,华为的系统优化路径提供替代范式。三星"死亡财报"已揭示市场对AI投资可持续性的深层担忧。超节点架构的工程挑战将重塑未来3-5年AI基础设施竞争格局。

决策选择

- 企业技术决策者:核心训练保持NVIDIA主力,推理和边缘场景测试AMD/ASIC替代方案;2. 投资算力调度优化而非单纯采购更高端GPU,58%利用率可击败宣称更高算力但利用率仅35%的竞品;3. 建立TCO模型评估全生命周期成本,而非仅关注采购成本。

预测验证

- 12个月内:Kyber延期消息影响消退,但2026年GTC大会将披露量产爬坡细节;2. 24个月内:AMD MI450和NVIDIA Rubin Ultra正面竞争,企业多供应商策略加速采纳;3. 36个月内:若AI应用商业化验证失败,云厂商资本开支削减将触发AI基础设施去产能周期。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)