一、事件回顾

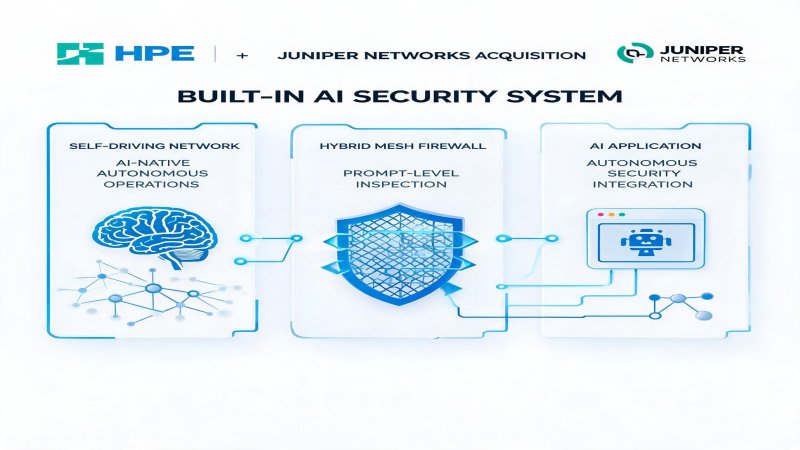

HPE(Hewlett Packard Enterprise)在 2024 年完成对 Juniper Networks 的收购后,于 2025-2026 年迅速将其网络与安全能力整合为统一的战略框架。面对 AI 驱动的网络攻击,HPE 在 2026 年 RSA 大会上推出了一系列安全增强:Juniper Networking SRX400 系列防火墙将运营商级安全能力扩展至边缘站点;混合网格防火墙(Hybrid Mesh Firewall)新增 AI 应用可视性、提示词级检查(Prompt-Level Inspection)和集中式身份保护;自驱动网络(Self-Driving Network)将 AI 原生运营与内建零信任深度融合。

财务数据揭示了这次整合的爆发力。HPE Q2 FY2026 财报显示,公司季度收入达 107 亿美元,同比增长 40%,创下历史新高。其中,网络收入 27 亿美元,同比暴增 151.5%,营业利润率 23.7%。园区和分支网络收入 12 亿美元,同比增长 42%。管理层将全年网络收入增长展望上调至 65%-70%,意味着约 110 亿美元的网络业务收入——这几乎相当于一家独立网络巨头的体量。

HPE 的网络收入暴增核心驱动力来自 Juniper 整合后的协同效应。数据中心网络业务表现尤为突出,SRX4300 和 SRX4700 等高端防火墙在企业和运营商市场获得强劲 traction。HPE 声称其网络-安全融合方案的市场 traction 远超预期,整体表现比原计划提前约两年。

二、技术纵深

2.1 自驱动网络:从"管理网络"到"自主网络"

HPE 的自驱动网络(Self-Driving Network)是其最具差异化的技术愿景。与传统网络管理需要大量人工配置和故障排除不同,自驱动网络将自主 AI 原生运营与内建零信任、共享可视性和端到端策略执行相结合,使网络能够以机器速度自动优化、自愈和自我保护。

这一愿景的技术实现依赖三个层次:

- 体验优先智能(Experience-First Intelligence):AI 驱动的网络洞察不仅关注设备状态,更关注用户体验质量,实现从"网络可用"到"体验优质"的跃迁

- 智能体 AI(Agentic AI):网络中的 AI 代理能够自主执行复杂任务,如故障诊断、容量规划和安全响应,减少人工干预

- 集成安全(Integrated Security):安全不再是网络的附加组件,而是内建于网络架构的基因——零信任策略从接入层开始执行,覆盖用户、设备和工作负载

2.2 混合网格防火墙:AI 时代的统一策略执行

混合网格防火墙是 HPE 应对分布式 AI 工作负载安全需求的核心产品。2026 年的重大更新使其具备了三大 AI 治理能力:

| 能力 | 功能描述 | 技术实现 |

|---|---|---|

| AI 应用可视性 | 全面查看组织中 AI 应用的使用情况 | 自动识别已批准和未授权 AI 工具,区分 Shadow AI 与合规应用 |

| 提示词级检查 | 防止数据通过 AI 交互泄露 | 过滤关键词、管理文件上传、在允许高效访问的同时保护知识产权和客户数据 |

| 集中式身份保护 | 跨环境统一安全策略 | 物理、虚拟、容器化环境的策略一致性,确保策略跟随用户和工作负载而非仅跟随设备 |

2.3 SRX400 系列:边缘安全的运营商级标准

SRX400 系列是 HPE 将运营商级安全下沉至边缘的关键产品。以 SRX4300 为例,其技术规格体现了高端防火墙的性能标准:

- Trio ASIC 架构:采用网络处理单元(NPU)和服务处理单元(SPU)的分布式架构,实现可扩展的数据包处理

- 内置零信任功能:支持 EVPN-VXLAN 结构集成和 AI 预测威胁预防

- 集中管理:通过 Juniper Security Director Cloud 实现统一策略管理

- 性能对标:据 Techzine 报道,SRX400 系列的威胁阻断性能与 SRX5800 相当,但体积和功耗大幅缩减

SRX4700 更是达到了 1.4 Tbps 的吞吐量,采用基于流的处理机制,将控制平面、安全处理和高速数据转发分离。这种分布式架构设计使其能够在不牺牲性能的前提下,处理 AI 数据中心的海量东西向流量。

2.4 机密计算与数据弹性

HPE 在 2026 年的安全增强中特别强调了机密计算(Confidential Compute)的集成。Alletra Storage MP X10000 将 AI 就绪的对象存储扩展至现代数据保护领域,提供超高速备份和恢复能力。与 CrowdStrike 的合作通过 Zerto 集成中心增强了事件响应能力,使企业能够从事故中快速恢复。

三、财务逻辑

3.1 Juniper 整合的财务爆发力

HPE Q2 FY2026 的 107 亿美元收入(同比增长 40%)远超华尔街共识的 97.4 亿美元。网络收入 27 亿美元(同比增长 151.5%)是最大亮点,但这主要得益于 Juniper 并表效应。若按备考基准(pro forma)计算,网络收入的中个位数增长仍显稳健。

关键财务指标显示:

- 全年网络收入展望:65%-70% 增长,约 110 亿美元

- 营业利润率:网络业务 23.7%,较去年同期 29.7% 有所下降,反映整合期的投入成本

- AI 基础设施需求:强劲需求推动企业和数据中心网络现代化

3.2 安全业务的协同价值

HPE 的安全战略并非独立销售安全产品,而是通过网络-安全融合提升整体解决方案的附加值。当企业购买 HPE 的网络设备时,内建的安全能力(如 SRX 防火墙的硬件根保护、混合网格防火墙的统一策略)减少了独立安全采购的需求。这种捆绑模式提升了客单价和客户粘性。

3.3 投资回报的不确定性

尽管收入数据亮眼,但网络业务营业利润率从 29.7% 下降至 23.7%,表明 Juniper 整合仍处投入期。研发整合、产品线梳理和渠道融合需要持续的资本和人力投入。管理层预计整合完成后利润率将逐步恢复,但时间表存在不确定性。

四、战略纵深

4.1 "安全内建" vs "旁路附加"的战略选择

HPE 的"安全内建,非旁路附加"(built-in, not bolted on)理念与思科的 Hypershield 形成了有趣的对位竞争。两者都追求内生安全,但技术路径和侧重点不同:

| 维度 | HPE(自驱动网络) | Cisco(Hypershield) |

|---|---|---|

| 核心差异化 | 网络"自主性"——AI 原生自主运营 | 安全"分布式执行"——DPU 嵌入式防护 |

| 技术基础 | Juniper 运营商级路由 + AI 运营 | Cisco 网络设备 + eBPF/DPU 安全代理 |

| 边缘策略 | SRX400 系列将运营商级安全下沉 | Catalyst C9000 + Secure Firewall 200 |

| 数据中心 | SRX4700(1.4 Tbps)+ EVPN-VXLAN | Nexus 9300 + Silicon One G200 |

| 管理平面 | Security Director Cloud | Cisco Security Cloud |

4.2 竞争格局中的定位

在全球网络安全市场中,HPE 通过 Juniper 收购获得了 2% 的市场份额(与 Fortinet 并列)。虽然份额不大,但 HPE-Juniper 的组合在运营商市场和大型企业中具有独特优势:

- 运营商级路由能力:Juniper 的 MX 系列和 PTX 系列在运营商核心网中占据重要地位,为安全产品提供了天然的销售渠道

- campus 到 data center 的端到端覆盖:从 Aruba 的园区网络到 Juniper 的数据中心网络,HPE 提供了统一的管理和安全策略

- AI 工作负载原生支持:SRX 系列的 AI 预测威胁预防和自驱动网络的 AI 运营能力,直接回应了 AI 时代网络管理的需求

4.3 生态合作策略

HPE 的生态策略相对聚焦但深度足够。与 CrowdStrike 的合作增强了端点安全能力;与 Zerto 的集成提升了灾难恢复能力。相比 Palo Alto Networks 与 Google Cloud 的深度绑定,HPE 更强调开放性和多厂商兼容性——这既是优势也是劣势,优势在于减少客户锁定,劣势在于缺乏独家技术壁垒。

五、挑战与隐忧

5.1 Juniper 整合的复杂度

收购后的产品整合和文化融合是 HPE 面临的最大挑战。Junos OS 与 HPE 原有网络产品的管理平面统一、渠道整合、销售团队融合都需要时间。网络业务营业利润率的下降(29.7% -> 23.7%)是整合成本的直接体现。管理层声称比原计划提前约两年,但市场仍需观察整合质量。

5.2 AI 安全高级功能的市场接受度

提示词级检查(Prompt-Level Inspection)等高级功能虽然技术先进,但市场教育成本高。企业对 AI 特有威胁的认知不足,可能不愿意为这些"新颖"功能支付溢价。HPE 需要证明这些功能的 ROI,而不仅仅是技术先进性。

5.3 竞争压力

在 AI 数据中心安全领域,思科与 NVIDIA 的联盟形成了强大竞争壁垒;Palo Alto Networks 的 Prisma AIRS 覆盖了 AI 全生命周期安全;Fortinet 的 ASIC 加速在高吞吐量场景中具有不可替代的优势。HPE 需要找到明确的差异化定位,避免陷入同质化竞争。

5.4 供应链与交付能力

Futurum Group 的分析指出,HPE 面临供应约束(supply constraints)的挑战。在 AI 基础设施需求强劲的背景下,确保 SRX 系列防火墙和网络设备的及时交付,是维持收入增长的关键。

六、结论

HPE 通过收购 Juniper Networks 获得了强大的网络基础,并在此基础上构建了独特的"自驱动网络安全"愿景。其战略核心在于:将 AI 原生运营、零信任架构和混合网格安全深度融合,使网络本身成为主动防御系统。

对于企业用户而言,HPE 的 AI 安全布局提供了三个关键价值:

- 运营简化:自驱动网络减少了对人工安全运营的依赖,AI 原生自动化降低了复杂度。Security Director Cloud 的统一管理使企业能够从单一控制台管理从园区到数据中心的全网安全策略。

- 一致保护:从核心数据中心到边缘分支机构的统一安全策略,消除了安全盲区。SRX400 系列的硬件根保护确保边缘设备不被篡改,混合网格防火墙的提示词级检查防止 AI 应用成为数据泄露的新通道。

- 业务弹性:将网络安全与数据保护整合为统一的业务弹性能力。Alletra Storage 的超高速备份和 Zerto 的灾难恢复能力,使企业能够在遭受 AI 攻击后快速恢复。

从投资视角看,HPE 的 Q2 FY2026 业绩证明了 Juniper 整合的短期协同效应,但营业利润率的下降提示整合仍处投入期。全年 110 亿美元的网络收入目标如果能够达成,将巩固 HPE 作为全球顶级网络-安全厂商的地位。然而,整合质量、供应链能力和高级安全功能的市场接受度,将是决定中长期成功的关键变量。

战略重要性

HPE 的"安全内建"理念与思科的 Hypershield 形成了直接竞争,但 HPE 更强调网络的"自主性"。自驱动网络不仅是安全产品,更是"会思考的网络"——能够自主感知威胁、调整策略、优化性能。这一愿景对大型运营商和需要高度自动化网络管理的企业具有特殊吸引力。Q2 FY2026 网络收入 27 亿美元(同比增 151.5%)证明 Juniper 整合正在释放协同效应,但营业利润率从 29.7% 下降至 23.7% 提示整合仍处投入期。在全球 AI 网络安全市场预计 2030 年达 1330 亿美元(CAGR 29%)的背景下,HPE 的网络-安全融合策略使其能够同时捕获网络基础设施和 AI 安全的双重增长红利。

决策选择

- 已部署 Juniper 网络基础设施的企业,可优先评估 SRX400 升级和混合网格防火墙的集成路径,利用 Security Director Cloud 实现统一管理。

- 关注 AI 应用数据泄露风险的企业,应部署混合网格防火墙的提示词级检查和 AI 应用可视性功能,区分 Shadow AI 与合规应用。

- 大型运营商和追求网络自主运营的企业,可重点评估自驱动网络方案,关注其 AI 原生运营和零信任内生安全能力。

- 投资者应关注 HPE 网络业务营业利润率的恢复进度,以及 Juniper 产品整合质量,而非仅关注收入增速。

预测验证

- 12 个月内,提示词级检查将成为企业 AI 安全治理的标准配置,HPE 混合网格防火墙预计覆盖 300+ 大型企业客户。

- 2 年内,自驱动网络将在大型运营商和数据中心实现规模化部署,Junos OS 与 HPE 管理平面完成深度整合。

- 3 年内,HPE-Juniper 产品整合将完成,网络业务营业利润率恢复至 28%+,形成统一的网络-安全-存储数据弹性平台。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)