一、事件回顾

2026年7月6日,全球AI芯片市场同时传出多条具有结构性意义的消息,揭示了云与端侧AI芯片格局正在经历深刻重塑。亚马逊AWS通知供应链上调2026年第三季度ASIC服务器出货量,较原计划拉高二至三成,Trainium 3销售前景乐观;苹果公司被曝全球首发M7芯片,跳过M6代际直接押注端侧AI;华为Mate 90系列确认将搭载基于韬定律的全新麒麟芯片,晶体管密度提升53.5%;NVIDIA宣布RTX Spark超级芯片即将亮相BW2026,强势进军个人AI PC市场;与此同时,Microsoft Azure在中国裁减200-400名员工,部分员工获加拿大转岗机会。

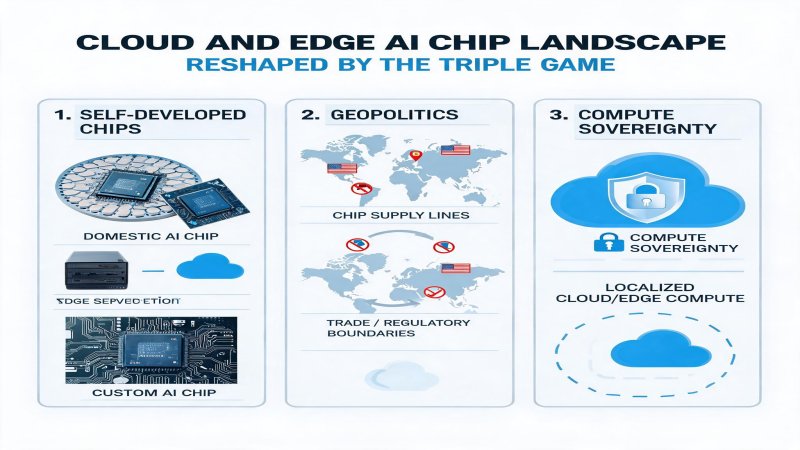

这五条情报看似分散于云、端、地缘政治等不同维度,实则共同指向一个核心趋势:AI算力正在从'中心化'(超大规模云数据中心)向'分布式'(云端自研芯片+端侧AI芯片)演进,而地缘政治因素正在加速这一进程。AWS Trainium出货量上调标志着云服务商自研AI芯片从'实验性项目'进入'规模化部署'阶段;苹果M7和华为麒麟则代表了端侧AI芯片的两种技术路线——传统制程追赶与架构创新突破;NVIDIA RTX Spark是其从数据中心向消费级AI PC延伸的战略落子;而Azure在华裁员则是地缘政治风险直接冲击跨国云服务商运营的具体体现。

时间线上,2026年夏季成为AI芯片产业格局变化的关键窗口。7月6日当天,美股盘前存储芯片股全线大涨,反映出市场对AI算力需求的持续乐观。然而,在这股乐观情绪之下,产业参与者面临的战略抉择却日益复杂:云厂商需要在自研芯片与NVIDIA GPU之间找到最佳平衡点;端侧厂商需要在制程受限背景下探索架构创新;跨国企业则需要在数据主权、合规要求与市场机遇之间谨慎权衡。

二、技术纵深

云侧AI芯片的技术演进正经历从'通用GPU主导'向'GPU+ASIC+FPGA异构'的转型。AWS Trainium系列是这一转型的典型代表。Trainium 3采用先进制程,专为深度学习训练workloads优化,在特定场景下可提供比同等成本GPU更高的算力密度和能效比。AWS此次将Q3出货量上调二至三成,意味着其内部workloads对Trainium的接受度已达到规模化部署的临界点。

然而,自研芯片并非万能解药。Trainium在训练大规模Transformer模型时的灵活性和软件生态成熟度仍不及NVIDIA CUDA生态。AWS的策略是'分层部署':训练和复杂推理继续使用NVIDIA GPU,标准化推理workloads迁移至Trainium,以此优化综合TCO。这种'混合架构'正在成为全球超大规模云服务商的标配策略——Google有TPU,微软有Maia,Meta有MTIA,均遵循类似逻辑。

端侧AI芯片则呈现完全不同的技术竞争图景。苹果M7芯片选择跳过M6直接发布,表明苹果认为端侧AI竞赛已进入关键节点。M7预计将采用更先进的制程工艺,集成专用神经网络引擎,支持更复杂的本地AI推理任务。苹果的竞争优势在于软硬件一体化——从芯片架构到Core ML框架,再到开发者生态,形成闭环体验。

华为麒麟2026芯片则代表了一条截然不同的技术路线。在先进制程受限的背景下,华为通过'韬定律'(Chiplet 2.5D混合键合)实现架构层面的性能突破。实测数据显示,相比传统2D设计芯片,晶体管密度提升53.5%,达到238 MTr/mm²,P核能效显著提升。这一技术路线的意义在于:即使无法在制程节点上与国际最前沿同步,通过先进的封装和架构设计,仍可在等效3nm工艺水平下实现接近国际主流旗舰芯片的性能表现。

NVIDIA RTX Spark超级芯片的亮相则标志着'AI PC'概念的实质性落地。RTX Spark集成了专用的AI加速单元,支持更高参数的本地模型运行,瞄准内容创作、AI开发和游戏体验三大场景。NVIDIA的战略意图很明确:在数据中心GPU市场占据绝对主导的同时,将AI算力延伸至个人消费级市场,构建从云端到终端的全栈AI计算平台。

| 厂商 | 产品/路线 | 技术特点 | 目标场景 | 竞争优势 ||------|----------|---------|---------|---------|| 亚马逊AWS | Trainium 3 | ASIC专用架构 | 云端训练/推理 | 成本优化+规模效应 || 苹果 | M7芯片 | 先进制程+NN引擎 | Mac/iPad端侧AI | 软硬件一体化闭环 || 华为 | 麒麟2026 | 韬定律Chiplet架构 | Mate 90手机端侧AI | 架构创新突破制程限制 || NVIDIA | RTX Spark | 超级芯片+AI加速 | 个人AI PC | CUDA生态+全栈布局 || 微软 | Maia/Azure | 自研+合作伙伴 | 云端AI服务 | 企业客户覆盖广度 |

三、财务逻辑

从财务视角审视,云厂商自研芯片的核心驱动力是TCO(总拥有成本)优化。NVIDIA H100/B100 GPU的单卡价格已超过3万美元,而AI大模型的训练和推理需求持续膨胀,导致云服务商的AI基础设施资本开支呈指数级增长。微软最新财报显示,Azure AI年化收入已达约330亿美元,但对应的GPU采购成本同样惊人。自研ASIC虽然前期研发投入巨大(通常需数亿至数十亿美元),但一旦规模化部署,单卡成本可较GPU降低30-50%。

AWS Trainium 3出货量上调二至三成,暗示亚马逊内部已对Trainium的TCO优势形成共识。据行业分析,AWS若将20-30%的标准化推理workloads从GPU迁移至Trainium,每年可节省数亿美元基础设施成本。更长远看,自研芯片还为云厂商提供了差异化定价能力——可以向客户推出'基于自研芯片的低成本AI实例',在价格敏感型市场中获取竞争优势。

苹果M7芯片的财务意义则体现在毛利率保护上。苹果自研芯片的毛利率通常比外采芯片高10-15个百分点。在全球半导体涨价潮中,自研能力成为苹果控制成本、维持高端产品利润率的关键屏障。跳过M6直接发布M7,虽然意味着短期内研发投入集中释放,但可以更快抢占端侧AI的先发优势。

华为麒麟芯片的财务逻辑更为复杂。由于先进制程受限,华为需要在研发投入上付出比竞争对手更高的代价来实现同等性能。但麒麟芯片的成功商业化意味着华为手机业务可以重新获得高端市场竞争力,从而带动整机销售和生态系统收入。据估算,Mate系列每代销量可达数千万台,自研芯片的规模化摊薄效应将在2026-2027年逐步显现。

NVIDIA RTX Spark则代表了NVIDIA在消费级市场的新增长曲线。数据中心AI GPU市场虽然利润丰厚,但周期性强且客户集中度高。个人AI PC市场虽然单客价值较低,但用户基数庞大(全球PC年出货量约2.5亿台),且换机周期受AI功能驱动可能缩短。若RTX Spark能复制GeForce系列在游戏市场的成功,NVIDIA有望在消费级AI芯片市场开辟数十亿美元级的新收入来源。

四、战略纵深

云与端侧AI芯片格局的重塑,本质上是'算力主权'争夺在技术层面的体现。从战略矩阵视角分析,各主要玩家的定位和策略存在显著差异。

超大规模云服务商(亚马逊、微软、谷歌、Meta)正在推进'去NVIDIA化'战略。这并非要完全替代NVIDIA GPU,而是通过自研芯片降低对单一供应商的依赖,同时在标准化workloads上获取成本和差异化优势。微软Azure中国裁员事件虽然与自研芯片无直接关联,但反映出跨国云服务商在全球战略布局中的复杂性——在追求技术自主的同时,必须应对地缘政治带来的运营限制。

苹果和华为代表了端侧AI的两种战略范式。苹果的'制程领先+生态闭环'模式依赖台积电等先进代工厂的支持,通过持续投入制程红利和软硬件协同优化保持竞争力。华为的'架构创新+自主可控'模式则是在外部约束条件下的求生之道,通过Chiplet、逻辑折叠等架构层面的创新,在制程落后的情况下追赶性能。两种模式各有优劣:苹果模式在用户体验上更成熟,但供应链风险集中;华为模式在自主可控上更稳健,但商业化规模和软件生态仍需时间积累。

NVIDIA的战略是'全栈统治'。在数据中心GPU市场占据80%以上份额的基础上,通过RTX Spark向消费级市场延伸,通过CUDA生态锁定开发者和企业客户,通过DGX Cloud提供全托管AI算力服务。NVIDIA的潜在风险在于:云厂商自研芯片在推理市场的侵蚀、地缘政治对其中国销售的限制、以及反垄断监管对其生态锁定策略的审查。

| 厂商类型 | 代表企业 | 核心战略 | 主要优势 | 关键风险 ||---------|---------|---------|---------|---------|| 云ASIC自研 | 亚马逊/谷歌/微软 | 去NVIDIA化+TCO优化 | 规模效应+客户粘性 | 生态成熟度不足 || 端侧制程领先 | 苹果 | 软硬件闭环 | 用户体验+品牌溢价 | 供应链集中 || 端侧架构创新 | 华为 | 自主可控 | 技术突破+政策支持 | 制程瓶颈+生态建设 || 全栈GPU龙头 | NVIDIA | 数据中心到端侧全覆盖 | CUDA生态+技术领先 | 客户自研替代+地缘风险 || 传统x86/代工 | 英特尔/台积电 | IDM 2.0/中立代工 | 制造能力+客户基础 | 制程追赶/地缘风险 |

五、挑战与隐忧

云与端侧AI芯片格局重塑的过程中,产业面临多重结构性挑战。

技术生态碎片化是首要挑战。云厂商各自推出 proprietary ASIC架构(Trainium、TPU、Maia、MTIA),导致AI开发框架和工具链呈现碎片化趋势。开发者在不同云平台之间迁移模型的成本上升,可能抑制AI应用的创新速度。虽然ONNX等中间格式试图解决互操作性问题,但实际部署中仍面临性能损耗和功能缺失。

端侧AI的功耗与性能平衡是另一大挑战。本地运行大语言模型需要巨大的算力和内存带宽,但手机、笔记本等终端设备的散热和电池容量有限。苹果M7和华为麒麟需要在推理效率和能耗控制之间找到最佳平衡点,否则'AI功能'可能沦为营销噱头而非实用体验。

地缘政治风险是笼罩在整个产业之上的阴影。美国对华芯片出口管制已延伸至先进制程、EDA工具和高端GPU,微软Azure在华裁员只是这一大趋势的缩影。若管制进一步升级,全球半导体供应链可能分裂为'美国阵营'和'中国阵营',技术标准、知识产权流动和市场准入都将面临重构。对于跨国企业而言,这意味着合规成本和战略不确定性的双重上升。

投资回报周期的不确定性同样值得关注。云厂商自研芯片的前期研发投入巨大,但AI技术演进方向的不确定性(如模型架构变革、量化技术突破)可能导致已开发的ASIC快速过时。若投资回报率不及预期,部分云厂商可能重新评估自研芯片的战略优先级,甚至削减相关团队规模。

六、结论

从投资视角审视,云与端侧AI芯片格局的重塑正处于'战略相持'阶段:NVIDIA在数据中心GPU市场的主导地位短期内难以撼动,但云厂商自研芯片在推理市场的侵蚀已经开始;端侧AI芯片的竞争则呈现苹果、高通、联发科、华为等多强争霸的格局,技术路线和市场策略的分化将决定未来3-5年的市场版图。

前瞻性判断:

- 2026年下半年,AWS Trainium 3、Google TPU v6和微软Maia 100将形成对NVIDIA推理市场的第一波实质性冲击,预计三家合计在推理workloads中的市占率将从目前的5-8%提升至12-15%。

- 苹果M7和华为麒麟2026将在2026年Q4正面交锋,端侧AI芯片的竞争焦点从'算力峰值'转向'AI功能实用化'(如实时翻译、本地文档处理、AI摄影等)。

- NVIDIA RTX Spark若能在BW2026获得积极市场反馈,将加速个人AI PC市场的成熟,预计2027年全球AI PC出货量占比将从目前的15%提升至35%。

- 地缘政治风险将在2026-2027年持续上升,跨国科技企业需要建立'双轨供应链'和'区域化数据中心'策略,以应对可能的技术脱钩和数据本地化要求。

对于CIO和CTO而言,当前阶段的关键决策是:在多云环境中建立'芯片无关'的AI应用架构,通过容器化和抽象层降低对特定芯片平台的依赖;同时密切关注云厂商自研芯片的性价比演进,适时调整算力采购组合。对于投资人而言,NVIDIA仍是AI芯片领域的'核心资产',但需适度配置云服务商(亚马逊、微软、谷歌)和端侧创新者(苹果、华为产业链)以分散技术路线风险。

战略重要性

云与端侧AI芯片的格局重塑不仅关乎技术路线的选择,更涉及全球算力主权的分配。云厂商自研芯片的崛起正在削弱NVIDIA的垄断地位,端侧AI芯片的竞争则决定了下一代智能终端的体验定义权。对于CIO/CTO而言,这意味着AI基础设施的供应商组合需要更加多元化;对于投资人而言,NVIDIA仍是核心资产,但云服务商和端侧创新者的配置价值正在上升。地缘政治因素将进一步放大这种格局变化的不确定性,建立'芯片无关'的AI架构和双轨供应链成为企业级客户的必选项。

决策选择

【CIO/CTO决策建议】

- 架构层面:在多云环境中建立'芯片无关'的AI应用架构,通过Kubernetes和ONNX Runtime等抽象层降低对特定芯片平台的依赖。

- 采购层面:采用'NVIDIA GPU为主+云厂商自研芯片为辅'的混合策略,将标准化推理workloads部署在Trainium/TPU上以优化TCO。

- 合规层面:针对中国市场的AI应用,评估华为昇腾和麒麟生态的适用性,建立区域化算力部署方案以应对数据本地化要求。

【投资人决策建议】

- 核心持仓:维持NVIDIA(NVDA)超配,但将仓位从'绝对集中'调整为'核心+卫星'策略。

- 卫星配置:超配亚马逊(AMZN)和微软(MSFT),受益于自研芯片的TCO优化和AI服务收入增长。

- 主题投资:关注端侧AI芯片产业链(苹果供应链、台积电先进封装设备商)和地缘政治受益标的(国产替代主题)。

预测验证

【3个月内】NVIDIA RTX Spark在BW2026发布后,AI PC概念获资本市场热捧,相关产业链(存储、散热、电源)迎来主题性行情。

【6个月内】AWS Trainium 3实例正式大规模商用,推理成本较GPU实例降低30-40%,推动更多企业客户尝试自研芯片方案。

【12个月内】苹果M7和华为麒麟2026在端侧AI跑分上形成'双寡头'格局,高通和联发科被迫加速端侧NPU升级以应对竞争。

【18个月内】若中美技术脱钩加剧,全球AI芯片市场可能形成'双轨制':美国阵营以NVIDIA/台积电为中心,中国阵营以华为/中芯国际为中心,技术标准和市场准入壁垒上升。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)