芯片产业链涨价潮与供应短缺下的产业格局演变

一、事件回顾:四重信号揭示芯片产业结构性供应短缺

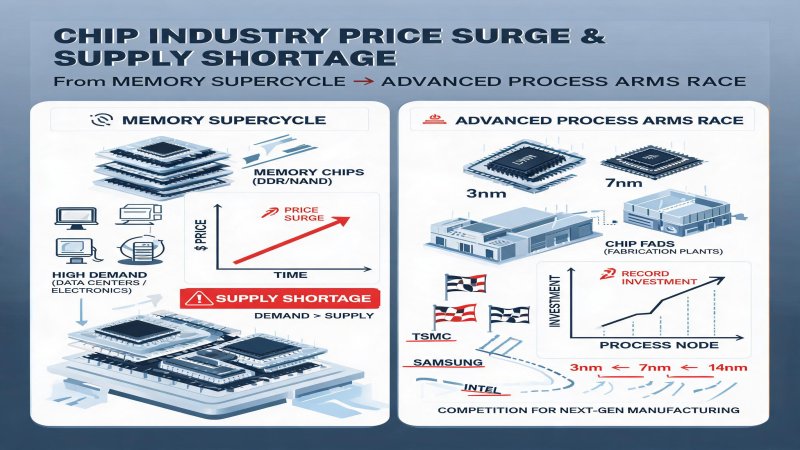

2026年6月30日,芯片产业链的涨价信号呈现出罕见的"多点共振"特征。从上游的存储芯片,到中游的晶圆代工,再到下游的终端模组,涨价潮正在沿着产业链快速传导。

AMD显卡涨价:据渠道消息源博板堂6月30日透露,AMD已向AIB合作伙伴发布正式通知,决定将独立显卡GPU核心与GDDR显存的捆绑套料供货价格调升10%左右,从2026年7月正式落地执行。几乎在同一时间,NVIDIA也被曝出上调GeForce RTX 5090及5090D v2两款显卡的套件出货成本价格。

NVIDIA老款GPU复产:6月30日,美国电商平台Newegg上架了技嘉RTX 3060 12GB显卡,这是该型号停产五年后的首次复产。德国多家商店也在本周开始销售华硕、技嘉、微星等品牌的RTX 3060显卡。这一看似矛盾的"反向操作"实则反映了全球芯片供应短缺下的产能调整策略。

台积电目标价上调:6月30日,摩根士丹利将台积电目标股价上调12%至2888台币,核心理由是"营收和定价前景改善"。台积电作为全球晶圆代工龙头,持续受益于AI芯片需求旺盛,先进制程产能利用率维持高位。

高通2nm芯片定档:高通6月30日宣布骁龙峰会2026定档9月22日,预计将发布基于台积电2nm工艺的骁龙8 Elite Gen 6系列。这将是安卓行业首款规模化商用2nm手机处理器,小米18系列有望首发。

这四重信号共同指向一个事实:AI需求正在对全球芯片产能进行一场深刻的"结构性再分配"。

二、技术纵深:HBM、先进制程与成熟制程的三角博弈

芯片产业的供应短缺并非简单的"产能不足",而是AI需求引发的"产能结构性错配"。理解这一错配的技术机制,是预判未来12个月产业走势的关键。

HBM对GDDR和DDR的产能挤出。AI训练对HBM(高带宽存储)的需求呈指数级增长。一颗NVIDIA B200 GPU需要8颗HBM3E,单颗容量24GB,总带宽超过4.8TB/s。相比之下,传统GDDR6显存的带宽不足HBM的1/10。三星、SK海力士、美光三大原厂已将超过40%的先进存储产能转向HBM产线。这种产能转移产生了两个连锁反应:一是GDDR显存供应短缺,直接导致AMD和NVIDIA显卡涨价;二是DDR5产能受到挤压,推动PC和服务器内存价格上涨。

台积电2nm先进制程的"军备竞赛"。高通抢先首发2nm,反映出移动终端芯片对先进制程的争夺已进入白热化。苹果A19 Pro、高通骁龙8 Elite Gen 6、联发科天玑9500均计划在2026年下半年采用台积电2nm工艺,而台积电2nm产能在2026年的总产出预计仅有15万片/月。这意味着手机芯片厂商必须在产能分配上展开激烈竞争。

成熟制程的"第二春"。NVIDIA复产RTX 3060采用三星8nm制程,而这一成熟制程不受当前先进制程产能限制。在GDDR供应短缺的背景下,RTX 3060使用的14-15Gbps GDDR6显存颗粒相对容易获取,且生产成本可控。Steam平台数据显示,RTX 3060至今仍是全球最受欢迎的游戏显卡。这表明在先进制程被AI芯片占据的背景下,三星8nm、台积电12nm等成熟制程正在迎来"第二春"。

| 技术节点 | 代表产品 | 应用场景 | 产能状态 | 价格趋势 |

|---|---|---|---|---|

| HBM3E/4 | NVIDIA B200/H200 | AI训练/推理 | 极度紧缺 | 持续上涨 |

| 2nm/3nm | 苹果A19/高通骁龙8 Elite | 手机旗舰芯片 | 供不应求 | 显著上涨 |

| 4nm/5nm | 联发科天玑/骁龙8 Gen3 | 中高端手机 | 紧平衡 | 温和上涨 |

| 8nm/12nm | NVIDIA RTX 3060/汽车MCU | 中端显卡/汽车/IoT | 产能充足 | 基本稳定 |

三、财务逻辑:涨价潮如何重塑产业链利润分配

芯片涨价潮正在对产业链的利润分配格局产生深远影响。

台积电:定价权的终极验证。摩根士丹利将台积电目标价上调12%至2888台币,反映出华尔街对其未来盈利能力的信心增强。台积电A14和A13工艺持续引领行业,为全球主要AI芯片厂商提供核心制造能力。摩根士丹利指出,台积电2026年营收有望实现双位数增长,毛利率保持在接近60%的高位水平。更值得注意的是,台积电正在从"按晶圆定价"向"按晶圆+按性能定价"过渡,对高性能计算芯片收取额外的"AI溢价"。

存储原厂:HBM成为利润引擎。SK海力士2025年HBM营收占总存储营收的比重已超过50%,毛利率远高于传统DRAM。三星和美光也在加速HBM产能扩张,但产能爬坡需要时间。HBM的供不应求使得存储原厂在产业链中的议价能力显著增强。

显卡厂商:成本压力向下传导。AMD和NVIDIA同时上调显卡套料价格10%,意味着AIB合作伙伴(华硕、技嘉、微星等)的利润空间被压缩。这些厂商面临两难选择:要么自行消化成本(损害利润),要么提高终端售价(损害销量)。在PC市场整体疲软的大背景下,后者风险更高。

终端品牌:利润空间进一步压缩。对于下游终端厂商而言,芯片涨价意味着利润空间的压缩或终端售价的上调。苹果、三星等头部品牌可以通过品牌溢价消化部分成本,但中小安卓手机厂商将面临更严峻的生存压力。高通2nm芯片的首发价格预计将比前代上涨15-20%,这可能导致2026年下半年安卓旗舰手机的平均售价突破800美元大关。

四、战略纵深:AI需求如何重塑全球芯片产业格局

AI需求对芯片产业的影响不仅仅是涨价,更是一场全球产业格局的重构。

供应链多元化与数据安全的新风险。6月30日曝光的苹果印度供应商塔塔电子数据泄露事件,揭示了在供应链多元化(印度产iPhone预计占全球26%)背景下,数据安全和知识产权保护正成为新的供应链风险点。塔塔电子被勒索软件组织非法入侵,窃取超20万份总容量超630GB的机密文件,涉及苹果和特斯拉的零部件设计与规格文档。对于芯片采购决策者而言,供应链韧性不仅包括地理多元化,还包括信息安全防护能力的同步升级。

地缘政治与产能布局。台积电在美国亚利桑那厂、日本熊本厂、德国德累斯顿厂的扩产进度,直接关系到全球AI芯片供应的稳定性。美国《芯片与科学法案》提供的补贴正在吸引三星、台积电在美建厂,但成本和技术人才缺口仍是挑战。中国市场的国产替代进程(中芯国际、长江存储等)也在加速,但在先进制程上仍面临设备材料瓶颈。

"成熟制程复兴"的战略意义。在先进制程被AI芯片占据的背景下,成熟制程(28nm及以上)正在获得新的战略价值。汽车芯片、工业控制、IoT设备等对成熟制程的需求稳定且持续增长。台积电、联电、中芯国际等厂商正在加大对成熟制程产能的投资。NVIDIA复产RTX 3060就是一个信号:在供应约束下,用成熟制程产品填补市场空白是一种务实的商业策略。

| 厂商/环节 | 核心优势 | 主要风险 | 2026年关键变量 |

|---|---|---|---|

| 台积电 | 先进制程垄断+定价权 | 地缘政治/客户集中 | 2nm产能爬坡速度 |

| 三星 | 存储+代工垂直整合 | HBM良率/先进制程追赶 | HBM3E产能扩张 |

| SK海力士 | HBM技术领先 | 客户集中(NVIDIA) | HBM4研发进度 |

| NVIDIA | AI芯片生态霸权 | 供应依赖/反垄断 | Blackwell产能释放 |

| AMD | 性价比+开放生态 | 高端市场份额小 | MI350市场接受度 |

| 高通 | 移动端统治力 | 苹果自研替代 | 2nm芯片首发表现 |

五、挑战与隐忧:涨价潮背后的结构性风险

芯片涨价潮虽然短期内利好产业链上游,但也隐藏着多重结构性风险。

风险一:AI需求泡沫与库存周期。当前AI芯片需求的高增长部分源于大模型训练的资本开支竞赛。如果AI商业化进展不及预期(例如企业AI采用率增速放缓),可能会出现类似2022-2023年的库存调整周期。届时,HBM和先进制程的产能过剩将比短缺更加痛苦。

风险二:地缘政治导致的供应链断裂。中美科技脱钩的持续深化可能导致关键设备(EUV光刻机)和材料的供应中断。ASML的High-NA EUV光刻机是当前2nm及以下制程的必需设备,任何出口管制升级都将对全球芯片供应造成冲击。

风险三:中小厂商的生存危机。芯片涨价对产业链下游的中小厂商冲击最大。对于没有品牌溢价的白牌手机厂商、中小型PC厂商和IoT设备商而言,芯片成本上升可能直接导致亏损。这将加速下游行业的整合,市场份额向头部品牌集中。

风险四:数据泄露的连锁反应。苹果-塔塔数据泄露事件不仅涉及iPhone 18 Pro的机密文件,还波及台积电、高通等核心供应链伙伴的相关文档。这种供应链数据安全事件可能引发客户对供应链合作伙伴的信任危机,促使头部厂商收紧供应商准入标准,增加合规成本。

六、结论:超级周期中的产业格局演变与投资视角

6月30日的四重芯片产业信号——AMD/NVIDIA显卡涨价、NVIDIA成熟GPU复产、高通2nm定档、台积电目标价上调——共同指向一个核心结论:AI需求正在对全球芯片产能进行一场深刻的"结构性再分配"。

投资视角:

- 台积电(增持):先进制程垄断地位难以撼动,"AI溢价"定价模式将显著提升盈利能力。2nm产能爬坡速度是关键变量。

- SK海力士/美光(增持):HBM是AI时代的"石油",供不应求态势至少持续至2027年。

- NVIDIA(持有):AI芯片生态霸权稳固,但需关注Blackwell产能释放进度和反垄断监管风险。

- AMD(持有):显卡涨价有助于改善GPU业务利润,但高端AI芯片市场份额仍远落后于NVIDIA。

- 上游设备/材料(增持):ASML、应用材料、关东鑫林等"卖铲人"在超级周期中的收益最为稳定。

前瞻性判断:

- 涨价潮将持续至2027年上半年:HBM和先进制程的产能扩张周期至少需要18个月,GDDR显存的供应短缺尤为严峻。

- "成熟制程复兴"成为新趋势:三星8nm、台积电12nm等成熟制程将迎来"第二春",满足中低端消费电子和汽车芯片的需求。

- 芯片设计公司毛利率分化加剧:拥有强势定价权(苹果、NVIDIA)或垂直整合能力(三星)的厂商将维持高毛利率。

- 供应链安全投资将显著增加:苹果-塔塔数据泄露事件将推动头部厂商加大对供应链信息安全的投资。

战略重要性

芯片是AI时代的底层基础设施,当前涨价潮不是周期性波动而是结构性变革。AI训练对HBM的爆发式需求(单颗B200 GPU需8颗HBM3E)正在重塑存储产业格局;台积电2nm产能仅有15万片/月,却需满足苹果、高通、联发科三大客户的旗舰芯片需求,"抢产能"比"抢客户"更紧迫。对于供应链决策者,建立"双源策略"(先进制程+成熟制程)和加强供应商信息安全审计已成为刚需。对于投资者,"卖铲人"(ASML、SK海力士)比"淘金者"(终端品牌)更值得配置。

决策选择

- 对于芯片采购决策者:立即建立"双源策略",在先进制程(3nm及以下)和成熟制程(12nm及以上)分别锁定至少两家供应商的产能配额。

- 对于CIO/CTO:将供应链数据安全审计纳入供应商评估体系,要求核心供应商提供ISO 27001认证和零信任架构部署证明。

- 对于终端品牌厂商:提前6-12个月锁定芯片采购订单,考虑通过预付款方式换取产能保障;同时评估成熟制程替代方案的可行性。

- 对于投资者:优先配置HBM/先进存储(SK海力士、美光)、晶圆代工(台积电)、上游设备(ASML)三条主线;回避毛利率薄、议价能力弱的下游终端品牌。

预测验证

- 未来12个月内:GDDR显存供应短缺将推动显卡终端售价在Q3-Q4出现第二轮上涨,涨幅预计5-10%。台积电2nm产能利用率将维持100%+,客户需提前9-12个月预订产能。

- 未来2年内:成熟制程(28nm及以上)产能利用率将从当前的75%提升至90%以上,成为汽车芯片和IoT设备的主要供应来源。HBM4将实现量产,单颗容量达48GB。

- 未来3年内:全球芯片产业将形成"双轨制"格局——先进制程(3nm及以下)由台积电、三星、Intel三分天下,成熟制程由中国大陆(中芯国际、华虹)和台湾(联电、世界先进)主导。供应链信息安全投资将占芯片厂商运营成本的5-8%。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)