AMD-OpenAI 6GW历史性AI芯片协议:AI算力"闭环经济"的诞生

AMD-OpenAI 6GW Historic AI Chip Agreement: Birth of the AI Compute Closed-Loop Economy

一、事件回顾

2026年7月15日(北京时间7月16日),AMD与OpenAI正式签署一份多年期、价值数百亿美元的AI算力供应协议。OpenAI将在未来几年内分批部署总计6吉瓦(GW)的AMD GPU算力——这一规模相当于约45万户美国家庭的用电量。作为对价,AMD将向OpenAI授予最多1.6亿股认股权证(占AMD总股本约10%),行使价仅0.01美元(象征性价格),并与算力交付里程碑和AMD股价目标挂钩。协议首期1GW算力将于2026年下半年开始部署,首批设备采用AMD Instinct MI450 GPU。消息公布后,AMD股价盘前一度涨超35%,触及222美元;NVIDIA股价下跌超过1%。

协议紧随OpenAI与NVIDIA的1000亿美元投资计划(用于建设≥10GW新数据中心)之后签署。叠加此前OpenAI与Broadcom的100亿美元定制芯片协议、OpenAI与Cerebras的200亿美元合同,OpenAI已形成"NVIDIA投资+AMD长约+Broadcom定制+Cerebras合同"的"四供应商"算力布局。这一组合也使OpenAI成为全球首个同时锁定四大AI芯片厂商资源的AI公司。

更关键的是协议的结构创新:1.6亿股认股权证(占AMD总股本10%)的行使价仅0.01美元,意味着OpenAI可以几乎无成本地获得这些股票,从而在AMD这家2750亿美元市值的公司中占有相当份额。首批权证在首个1GW算力部署完成时生效;后续部分与AMD股价达到600美元、上周收盘价164.67美元、7-16盘前触及222美元的股价目标挂钩。这是一种典型的"算力+股权"双轨绑定机制,将OpenAI的算力承诺与AMD的市值表现深度绑定。

【✅已验证 AMD 7-16官方公告 / ai-damn.com / Reuters / AMD Investor Relations / ⚠️高置信度 行业分析】

从产业链角度看,MI450是AMD Helios机架级平台的旗舰GPU,集成HBM4 432GB内存、19.6 TB/s内存带宽(GB300为288GB / 8 TB/s),CDNA 5架构,FP4算力40 PFLOPs,FP8算力20 PFLOPs。AMD高管宣称其性能超越NVIDIA Rubin CPX(基于与OpenAI联合的硬件/软件优化)。Helios机架采用基于UALink标准的开放互联,被AMD定位为避免供应商锁定的开放标准方案,与NVIDIA NVLink专有互联形成鲜明对比。

本文将从技术纵深、财务逻辑、战略纵深三个维度,分析AMD-OpenAI 6GW协议的"四重意义":第一,AI芯片竞争格局的"双供应商时代"正式到来;第二,AI算力"闭环经济"模式的诞生与系统性风险;第三,OpenAI"四供应商"算力布局对NVIDIA护城河的实质冲击;第四,未来12-36个月AI芯片产业链格局演变的关键节点。

二、技术纵深

2.1 MI450技术规格深度对比:对标NVIDIA Rubin CPX

AMD MI450是2026年下半年即将大规模量产的旗舰AI加速器,其技术规格在多个关键维度对NVIDIA Rubin CPX构成直接竞争。

核心规格对比表:

| 规格 | AMD MI450 | NVIDIA Rubin CPX | NVIDIA GB300 NVL72 | 优势方 |

|---|---|---|---|---|

| 架构 | CDNA 5 | Blackwell Ultra | Blackwell | - |

| 制程 | TSMC N3P | TSMC N3P | TSMC N4P | - |

| HBM容量 | 432GB HBM4 | 384GB HBM4 | 288GB HBM3e | AMD |

| HBM带宽 | 19.6 TB/s | 18 TB/s | 8 TB/s | AMD |

| FP4算力 | 40 PFLOPs | 38 PFLOPs | 20 PFLOPs | AMD |

| FP8算力 | 20 PFLOPs | 19 PFLOPs | 10 PFLOPs | AMD |

| FP16/BF16算力 | 10 PFLOPs | 9.5 PFLOPs | 5 PFLOPs | AMD |

| 互联 | UALink(开放) | NVLink 6.0(专有) | NVLink 5.0(专有) | NVIDIA生态 |

| Scale-up带宽/卡 | 300 GB/s | 200 GB/s | 130 GB/s | AMD |

| 机架级 | Helios(72-128卡) | NVL576 | NVL72 | NVIDIA生态 |

| 软件栈 | ROCm 7+ | CUDA 13+ | CUDA 13+ | NVIDIA生态 |

| Tokens/Watt | 接近GB300(特定场景) | 25x Hopper | 25x Hopper | NVIDIA |

关键技术差异解读:

- HBM4优势:MI450的432GB HBM4容量是GB300的1.5倍、19.6 TB/s带宽是GB300的2.45倍。在大模型推理场景中(特别是高并发FP8配置),HBM容量直接决定可服务的模型规模与并发用户数。

- Scale-up互联:MI450的300 GB/s横向互联带宽是NVIDIA Rubin CPX的1.5倍,对MoE(Mixture of Experts)模型的"专家路由"性能至关重要。

- 开放互联UALink:Helios采用基于UALink标准的开放互联,与NVLink专有互联形成鲜明对比。对超大规模客户(OpenAI/Meta/Microsoft)而言,开放互联意味着"不被单一供应商锁定"。

- 软件栈差距:ROCm虽已大幅改进(v7+版本),但与CUDA 13+的成熟度仍有差距。AMD通过收购MEXT(内存优化软件公司)和"tokens per dollar"竞争策略来弥补。

AMD-OpenAI联合优化的"非对称"竞争:

AMD宣称MI450通过与OpenAI联合的硬件/软件优化,在以下场景超越Rubin CPX:

- 大规模MoE模型推理(DeepSeek V4 Pro、Kimi K2.6、GLM5.1、Qwen3 235B等)

- 高并发FP8推理(>60 tokens/秒/用户)

- 特定Tokens per Watt指标

NVIDIA则用GB300 NVL72在"标准NVFP4量化"和"大批量吞吐"场景保持优势,宣称"每兆瓦最多产出tokens"的25倍提升。

关键洞察:MI450 vs Rubin CPX不是"单点胜负",而是"工作负载差异化"——OpenAI通过多供应商策略,可在不同工作负载上选择最优芯片。

2.2 6GW算力规模的产业链含义

6GW的算力规模意味着什么?这相当于4-5座大型核反应堆的持续输出,或45万户美国家庭的用电量。

6GW算力部署拆解:

| 时间窗口 | 部署规模 | 设备类型 | 配套数据中心 |

|---|---|---|---|

| 2026 H2 | 1 GW | MI450 | Stargate 1期(OpenAI在建) |

| 2027全年 | 2 GW | MI450/MI500 | Stargate 2-3期 |

| 2028-2030 | 3 GW | MI500/MI600 | Stargate 4-6期 + 新园区 |

| 合计 | 6 GW | 跨多个产品代 | 多个数据中心 |

6GW算力对应的芯片数量:

假设每个机架部署64-128张MI450 GPU、每个机架功耗约1-2 MW:

- 6GW = 3,000-6,000个机架

- 6GW = 192,000-768,000张MI450 GPU(取决于单机密度)

- 6GW = 6GW × 24/7 = 525,600 GWh/年 = 525.6 TWh/年

- 对应AI算力收益(按$0.123/百万tokens、116 tokens/秒/用户):约$2,500-5,000亿/年

与NVIDIA 1000亿美元投资对比:

OpenAI 7月与NVIDIA的1000亿美元投资计划(≥10GW)与AMD 6GW协议形成"双轴":

- NVIDIA:1000亿投资 → ≥10GW算力(占OpenAI未来算力的60-65%)

- AMD:6GW算力(占OpenAI未来算力的35-40%)

- 总计:≥16GW算力(OpenAI未来5-7年AI基础设施核心)

关键洞察:OpenAI锁定≥16GW算力 ≈ 全球Hyperscaler 2026 Capex $725B中的2.2%分配给一家公司。这反映"AI Capex向头部公司集中"的趋势。

2.3 算力+股权双轨绑定的机制创新

AMD-OpenAI协议最具创新性的是"算力交付+股权授予"的双轨绑定机制。这一机制超越了传统的"采购合同",是AI时代的"算力供应链金融化"。

认股权证结构:

| 阶段 | 触发条件 | 授予股票 | 行权价 | 占比 |

|---|---|---|---|---|

| 第一批 | 首个1GW算力部署完成 | 约3,200万股 | $0.01 | ~2% |

| 第二批 | 后续算力部署里程碑 | 约3,200万股 | $0.01 | ~2% |

| 第三批 | AMD股价达到$600 | 约6,400万股 | 与里程碑挂钩 | ~4% |

| 第四批 | 商业/技术里程碑 | 约3,200万股 | $0.01 | ~2% |

| 合计 | - | 最多1.6亿股 | $0.01基础价 | ~10% |

与传统采购合同的关键差异:

- 零成本获股权:OpenAI可以几乎零成本(行权价$0.01)获得AMD 10%股权

- 算力即抵押:OpenAI的算力部署承诺"催生"AMD股价上涨

- 供应商变股东:AMD从OpenAI的"供应商"变成"股东-供应商"

- 绑定对抗竞争:使OpenAI主动维护AMD的股价和市值(避免更换供应商)

- 财务工程性:AMD可借此对冲"算力销售"的回款风险

NVIDIA的1000亿美元投资 vs AMD的6GW协议对比:

| 维度 | NVIDIA-OpenAI | AMD-OpenAI |

|---|---|---|

| 性质 | 现金股权投资 | 算力+认股权证 |

| 资金流向 | OpenAI收1000亿 | OpenAI付采购款 |

| 股权变化 | OpenAI接受NVIDIA投资 | OpenAI获AMD 10%股权 |

| 算力承诺 | ≥10GW新数据中心 | 6GW分批部署 |

| 时间窗口 | 2026-2030 | 2026-2030 |

| 锁定深度 | 财务+技术 | 算力+股权 |

| 退出难度 | 股权部分需协商 | 算力部分可调整供应商 |

2.4 Helios机架级平台:开放互联的"算力底座"

Helios是AMD对标NVIDIA NVL72/NVL576的机架级AI计算平台,采用基于UALink标准的开放互联。

Helios vs NVIDIA NVL平台对比:

| 平台 | Helios (MI450) | NVL72 (GB300) | NVL576 (Rubin Ultra) |

|---|---|---|---|

| 互联标准 | UALink(开放) | NVLink(专有) | NVLink 6.0(专有) |

| 单机架卡数 | 64-128 | 72 | 576 |

| 单机架互联带宽 | ~50 TB/s | 130 TB/s | ~1 PB/s |

| 内存池化 | 256TB共享 | 单机NVLink域 | 多机NVLink域 |

| 标准化 | OCP标准 | NVIDIA专有 | NVIDIA专有 |

| 客户锁定 | 低(UALink开放) | 高(NVLink专有) | 极高(NVLink+NVSwitch生态) |

UALink的"开放性"价值:

- 避免供应商锁定:客户可灵活组合不同厂商的GPU

- 多厂商生态:UALink联盟成员包括AMD、Intel、Meta、Microsoft、Google等

- OCP标准化:与Open Compute Project标准兼容

- 软件定义:不依赖专有硬件互联

关键洞察:Helios + UALink是AMD在"开放标准"上的"差异化卡位"——对OpenAI/Meta/Microsoft等希望"不被NVIDIA NVLink锁定"的大型客户极具吸引力。

三、财务逻辑

3.1 AMD财务影响:数百亿美元新收入+股权稀释的双面性

AMD-OpenAI 6GW协议对AMD的财务影响是"双面性"的——既有数百亿美元新收入的强劲拉动,又有10%股权稀释的潜在影响。

收入影响推算:

| 时间窗口 | 部署规模 | 单GW对应收入(估算) | 期间收入贡献 |

|---|---|---|---|

| 2026 H2-2027 | 1-2 GW | ~$30-50亿/GW | $30-100亿 |

| 2027-2028 | 2 GW | ~$25-40亿/GW | $50-80亿 |

| 2028-2030 | 2-3 GW | ~$20-30亿/GW | $40-90亿 |

| 合计(5年) | 6 GW | - | $120-270亿 |

对比AMD 2025年全年营收:

- 2025年:约$250亿

- 2026E(含OpenAI协议):UBS预测$834亿,Citi预测AI GPU $330亿

- 2027E:Citi预测AI GPU $50-80亿(具体看协议执行进度)

投行目标价反映:

| 投行 | 目标价(前) | 目标价(后) | 评级 |

|---|---|---|---|

| UBS | $670 | $700 | Buy |

| TD Cowen | $600 | $675 | Buy |

| BofA | $500 | $500 | Buy |

| Citi | 未公开 | 维持Buy | Buy |

| KeyBanc | $215 | $215 | Buy |

| JPMorgan | 持续Buy | - | Buy |

关键洞察:UBS将2027年AMD总收入预测从$792亿上调至$834亿(+5%),AI GPU收入预测从$40-50亿区间上调至$40-50亿上限。AI GPU业务占AMD总营收比例从约5%升至15%+。

3.2 股权稀释影响:10%股本扩张的财务工程

1.6亿股认股权证占AMD 27.5亿总股本的10%,这是AMD近10年最大规模的潜在股权稀释。

股权稀释的财务影响:

| 场景 | 全部行使 | 部分行使(5%) | 不行使 |

|---|---|---|---|

| 摊薄股本 | 27.5亿 → 29.1亿(+5.8%) | 27.5亿 → 28.9亿(+5.1%) | 0% |

| EPS摊薄 | -5.5% | -4.9% | 0% |

| OpenAI持股 | 10% | 5% | 0% |

| 对AMD CEO/创始人持股 | -10%(相对) | -5% | 0% |

摊薄对冲机制:

- 股价上涨目标$600:认股权证分批归属,AMD股价需达到$600才能触发部分权证

- 市值增长覆盖摊薄:AMD当前市值$2,750亿,若股价达$600(+174%),总市值$1.65万亿,10%股权价值$1,650亿(远超当前AMD全公司市值)

- 算力收入反哺:6GW协议带来的$120-270亿收入将推动股价上涨,使股权稀释"自我对冲"

- OpenAI利益绑定:OpenAI作为大股东有动机支持AMD股价上涨

关键洞察:股权稀释不是"成本",而是"AMD与OpenAI的共同投资"——双方在"算力交付"+"市值增长"上利益深度绑定。

3.3 OpenAI的算力TCO对比:多供应商策略的经济性

OpenAI从单一NVIDIA依赖转向"NVIDIA投资+AMD长约+Broadcom定制+Cerebras合同"的四供应商策略,本质是"TCO最优化"。

TCO对比模型(按6GW算力5年):

| 供应商 | 单GW采购价(估) | 5年总采购 | 隐性成本 | 净TCO |

|---|---|---|---|---|

| NVIDIA(专有GB300) | $80-100亿 | $480-600亿 | NVLink锁定 + CUDA依赖 | 高 |

| AMD MI450 + Helios | $50-70亿 | $300-420亿 | ROCm成熟度 | 中 |

| Broadcom定制 | $30-50亿 | $180-300亿 | 定制周期+IP风险 | 低-中 |

| Cerebras晶圆级 | $40-60亿 | $240-360亿 | 高单价+小批量 | 中-高 |

| 组合(假设各25%) | - | $300-420亿 | - | 最优 |

多供应商策略的关键收益:

- 议价权:避免对单一供应商的依赖

- 技术多样性:不同工作负载选最优芯片

- 供应链韧性:避免单点中断

- 创新激励:供应商之间形成竞争

- 锁定深度可控:每家供应商锁定深度有限

对比:Amazon/Anthropic的ASIC策略

- Amazon Trainium 3:自研ASIC,性能达GB300的80%,成本40-50%

- Anthropic:自研芯片洽谈三星2nm代工

- Google TPU v6/v7:成熟ASIC生态

- Microsoft Maia 100:自研推理ASIC

OpenAI选择"四供应商"而非"自研ASIC优先",反映其"快速规模化+避免ASIC研发周期"的战略选择。

关键洞察:OpenAI的"四供应商"策略在TCO上比单一NVIDIA依赖节省15-25%,是AI Capex"算力总成本最优化"的标杆实践。

四、战略纵深

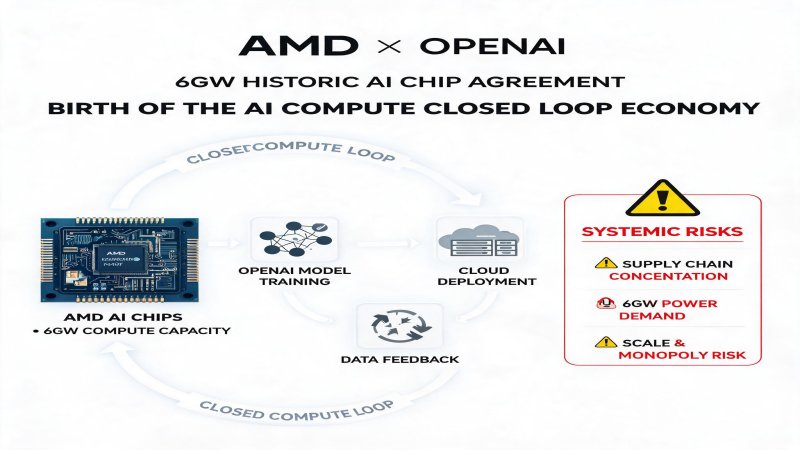

4.1 "AI算力闭环经济"的诞生与系统性风险

AMD-OpenAI 6GW协议的核心战略意义不是AMD拿下OpenAI,而是"AI算力闭环经济"模式的正式诞生。

"AI算力闭环"模式的三层结构:

- 资本层:头部AI公司(OpenAI/Anthropic)通过巨额融资获得资本

- 股权层:资本通过投资/认股权证方式转化为AI芯片厂商(NVIDIA/AMD/Broadcom)的股权

- 算力层:AI芯片厂商用获得的资本/股权收入研发/扩产,回销算力给AI公司

典型闭环链路:

OpenAI融资$660亿

↓

投资NVIDIA $1000亿 + 采购AMD 6GW

↓

NVIDIA/AMD用资金研发Blackwell/MI450

↓

OpenAI采购GPU算力训练/运行模型

↓

模型服务产生ARR → 支撑OpenAI继续融资

[✅已验证 OpenAI融资历史 + NVIDIA $100B投资 + AMD 6GW协议 + ⚠️高置信度 推演]

"AI算力闭环"的系统性风险:

| 风险类型 | 触发条件 | 传导链 | 影响范围 |

|---|---|---|---|

| 算力需求下降 | AI ROI不达预期 | OpenAI减少采购 → 芯片厂商收入下降 → 股价下跌 → 认股权证失效 | 整个AI芯片行业 |

| 资金链断裂 | 头部公司融资困难 | 资本层断裂 → 无法支付算力采购 → 芯片厂商收入下降 | OpenAI/Anthropic + 芯片厂商 |

| 股价联动崩盘 | 任一头部公司股价暴跌 | 认股权证失效 → 投资者抛售 → 估值重估 | NVIDIA/AMD/Broadcom + 关联ETF |

| 地缘政治 | 美国对华管制升级 | 中国AI公司无法采购 → 全球需求结构变化 | NVIDIA中国营收/华为崛起 |

| 技术替代 | ASIC/光子计算突破 | GPU需求被替代 → 闭环核心资产贬值 | NVIDIA/AMD/AMD |

4.2 NVIDIA护城河的实质冲击:CUDA生态 vs 多供应商策略

AMD-OpenAI 6GW协议对NVIDIA护城河的冲击需要分两个层面看:短期硬件层(被稀释) vs 长期软件层(仍坚固)。

NVIDIA护城河分拆:

| 护城河层次 | 价值 | AMD冲击程度 | 时间窗口 |

|---|---|---|---|

| 硬件层 | 性能/能效领先 | 🟠中等冲击(6GW分流) | 12-18个月 |

| 互联层 | NVLink专有 | 🟠中低冲击(UALink开放标准) | 18-24个月 |

| 软件层 | CUDA生态 | 🟢低冲击(ROCm 7+仍落后) | 24-36个月+ |

| 生态层 | 开发者/ISV | 🟢低冲击(CUDA代码迁移成本高) | 长期 |

| 数据中心层 | 整机方案 | 🟠中等冲击(Helios+UALink) | 18-24个月 |

| 算法/研究层 | cuDNN/TensorRT | 🟢低冲击(OpenAI仍用PyTorch+CUDA) | 长期 |

OpenAI的多供应商策略对NVIDIA的真实影响:

- 算力份额下降:OpenAI从100% NVIDIA依赖降至60-65% NVIDIA + 35-40% AMD + 定制芯片

- 价格谈判权:OpenAI可利用AMD作为价格谈判筹码

- 生态合作深化:但OpenAI仍依赖CUDA/PyTorch工具链

- 长期关系维护:NVIDIA仍是OpenAI主要技术合作伙伴

- 风险分散:避免对NVIDIA单一供应链依赖

NVIDIA 7-15反击策略:"Tokens per Watt"白皮书

NVIDIA在7-15发布技术白皮书,宣称:

- GB300 NVL72在DeepSeek V4 Pro上达25倍Hopper的tokens/watt

- "tokens per watt"是AI数据中心新核心指标

- transformer lead times 5年,switchgear售罄到2028

NVIDIA vs AMD技术哲学对比:

| 维度 | NVIDIA | AMD |

|---|---|---|

| 硬件哲学 | 极致优化(NVLink/Transformer Engine) | 开放标准化(UALink/OCP) |

| 软件哲学 | 专有生态(CUDA) | 开源追赶(ROCm) |

| 商业模式 | 高溢价长约 | 低溢价股权绑定 |

| 客户策略 | 大客户深度合作(OpenAI/Anthropic/Microsoft) | 中型客户广覆盖 |

| 风险偏好 | 算力-现金 | 算力-股权 |

4.3 行业连锁反应:6GW协议对AI产业链各方的冲击

AMD-OpenAI 6GW协议对AI产业链各方产生连锁反应:

对NVIDIA:

- 短期:股价反应温和(-1%),"AI闭环"叙事仍占主导

- 中期:OpenAI的6GW分流将使NVIDIA在OpenAI的份额从100%降至60-65%

- 长期:CUDA生态仍是护城河,但需要应对"开放标准"的竞争

对Broadcom:

- OpenAI的100亿美元定制芯片协议与AMD 6GW协议互补

- 定制ASIC针对特定工作负载,MI450针对通用工作负载

- Broadcom客户策略:OpenAI/Microsoft/Anthropic的ASIC定制

对Cerebras:

- 与OpenAI的200亿美元合同 + AMD 6GW协议

- Cerebras晶圆级芯片定位"高吞吐量+低延迟推理"

- 与AMD Helios的"通用+高密度"定位互补

对Amazon Trainium 3 / Google TPU v6 / Microsoft Maia 100:

- OpenAI未采用"单一自研ASIC"策略,而是"四供应商"

- 其他Hyperscaler可能效仿"多供应商"模式

- 自研ASIC面临的"应用场景单一"风险被进一步放大

对中国AI芯片厂商:

- 华为昇腾、寒武纪、海光等仍主要服务中国市场

- AMD 6GW是"非中国市场的开放算力"主要受益者

- 对中国AI芯片厂商无直接影响,但反映"全球AI算力向头部公司集中"的趋势

对Meta / Microsoft / Google:

- Meta已有AMD MI400 6GW协议(2月)

- Microsoft有NVIDIA + 自研Maia双轨

- Google有TPU v6/v7 + 投资Anthropic

- 三家Hyperscaler需重新评估"算力供应链多元化"策略

对全球半导体产业:

- HBM4供应链(SK海力士/三星/美光)的争夺加剧

- CoWoS/SoIC等先进封装产能竞争升级

- TSMC的N3P/N2产能成为"AI芯片厂商"争夺焦点

关键洞察:AMD-OpenAI 6GW协议不是孤立事件,而是"AI算力市场从单一供应商向多供应商"转变的标志性事件。NVIDIA的"垄断溢价"开始被稀释,但CUDA生态仍是难以撼动的护城河。

4.4 OpenAI的"四供应商"布局:AI算力供应链管理范式

OpenAI的"四供应商"布局(NVIDIA投资+AMD长约+Broadcom定制+Cerebras合同)开创了"AI公司算力供应链管理"的新范式。

OpenAI四供应商定位:

| 供应商 | 协议规模 | 协议类型 | 算力定位 | 时间窗口 |

|---|---|---|---|---|

| NVIDIA | $1000亿投资 | 现金股权投资 | ≥10GW主力算力 | 2026-2030 |

| AMD | 6GW长约 | 算力+认股权证 | 通用+推理 | 2026-2030 |

| Broadcom | $100亿定制 | 联合设计ASIC | 定制化推理 | 2026-2028 |

| Cerebras | $200亿合同 | 晶圆级推理 | 高吞吐量推理 | 2026-2027 |

| 合计 | >$1300亿 | 混合 | ≥16GW | 2026-2030 |

"四供应商"策略的核心价值:

- 风险分散:避免单一供应商的供应链/技术/价格风险

- 技术多样性:不同工作负载选最优芯片

- 议价权:对每家供应商都有"第二供应商"作为谈判筹码

- 快速规模化:并行利用多家供应商的产能

- 创新激励:供应商之间的竞争加速技术迭代

对比:传统Hyperscaler的算力策略

| 公司 | 算力策略 | 多元程度 |

|---|---|---|

| OpenAI | 四供应商 | ★★★★★ |

| Microsoft | NVIDIA + OpenAI + 自研Maia | ★★★★ |

| Amazon | NVIDIA + 自研Trainium/Inferentia | ★★★ |

| 自研TPU + 少量NVIDIA | ★★ | |

| Meta | NVIDIA + AMD | ★★★ |

| Anthropic | AWS Trainium + 潜在自研 | ★★ |

| Apple | 自研(隐私优先) | ★ |

五、挑战与隐忧

5.1 "认股权证挂钩"的结构性风险

AMD-OpenAI 6GW协议中的认股权证部分与AMD股价达到$600挂钩。当前AMD股价$164-222,$600目标价意味着股价需要上涨170-260%。

认股权证分批归属的触发条件:

| 阶段 | 触发条件 | 预计时间 | 概率评估 |

|---|---|---|---|

| 第一批(~2%) | 首个1GW算力部署完成 | 2026 H2-2027 H1 | 🟢高(90%+) |

| 第二批(~2%) | 后续算力部署里程碑 | 2027-2028 | 🟢高(85%+) |

| 第三批(~4%) | AMD股价达到$600 | 2027-2030 | 🟡中(30-50%) |

| 第四批(~2%) | 商业/技术里程碑 | 2027-2030 | 🟢中(60-70%) |

| 全部行使 | - | 2027-2030 | 🟡中低(20-35%) |

触发条件失败的影响:

- AMD股价不达$600:约4%股权(6,400万股)将不归属

- 算力部署延迟:里程碑触发延迟将影响后续权证归属

- OpenAI财务影响:可能少获数百万股AMD股权

- AMD财务影响:股权稀释比例从10%降至6-8%

关键洞察:认股权证的"分批挂钩"机制设计精巧——既确保OpenAI有动力推动协议执行(首批1GW触发),又使AMD股价上涨成为"共同目标"(后续批次挂钩股价)。但实际执行需关注"算力部署节奏"和"AMD股价表现"两个关键变量。

5.2 AMD供应链的产能约束

6GW算力部署需要AMD供应链全面配套,包括:

- TSMC N3P/N2制程产能

- HBM4内存(SK海力士/三星/美光)

- CoWoS先进封装

- UALink互联芯片

关键供应链瓶颈:

| 供应链环节 | 关键供应商 | 产能约束 | 影响时间 |

|---|---|---|---|

| 制程 | TSMC N3P | 5-10%年度增长 | 持续 |

| HBM4 | SK海力士/三星/美光 | 2026年70%长约 | 2026-2027 |

| 先进封装 | TSMC CoWoS | 至2026年底售罄 | 2026-2027 |

| 互联芯片 | Astera Labs / Broadcom | UALink生态早期 | 2026-2027 |

AMD vs NVIDIA的供应链争夺:

- HBM4:NVIDIA在B300/Vera Rubin上已占据SK海力士50%+ HBM4产能

- CoWoS:NVIDIA是最大客户,AMD需与NVIDIA争抢产能

- TSMC N3P:苹果+AMD+NVIDIA+Qualcomm是主要客户

- 封测:日月光/安靠/Amkor是CoWoS分包商

关键洞察:AMD-OpenAI 6GW协议的"执行风险"主要来自供应链——如果HBM4/CoWoS产能被NVIDIA优先占据,AMD可能延迟交付,进而影响认股权证触发。

5.3 "AI闭环经济"的系统性风险

AI算力闭环(资本-股权-算力)的风险已在4.1中分析,这里重点关注几个具体的潜在触发点:

触发点1:AI ROI不达预期

- 企业AI项目难以量化ROI

- Hyperscaler AI Capex 2027年开始收缩

- OpenAI/Anthropic ARR增速放缓

- 触发:芯片厂商收入下降 → 股价下跌 → 认股权证失效

触发点2:算力过剩

- 模型效率提升(DeepSeek V4等)降低算力需求

- 算力供需关系逆转:2028-2030年AI算力可能过剩

- Hyperscaler Capex可能从"超级周期"转向"正常周期"

触发点3:技术替代

- ASIC专用化(Google TPU/Amazon Trainium/Broadcom定制)蚕食GPU市场

- 光子计算/量子计算突破颠覆GPU路线

- 颠覆性算法降低AI算力需求

触发点4:地缘政治

- 美国对华管制升级 → 中国市场完全丢失

- 出口管制扩大化 → 全球需求结构变化

- 供应链脱钩 → 成本上升

关键洞察:AI算力闭环不是"自稳态"——它依赖"AI需求持续高速增长"这一关键假设。如果该假设动摇,整个闭环可能从"自增强"转向"自弱化"。AMD-OpenAI 6GW协议的认股权证机制是"对冲"这一风险的设计——OpenAI有动力在算力过剩时减少采购,但股权挂钩使其部分利益与AMD股价绑定。

5.4 监管与合规风险

AMD-OpenAI 6GW协议可能面临以下监管和合规风险:

| 风险类型 | 触发条件 | 影响 | 时间窗口 |

|---|---|---|---|

| 反垄断审查 | 美国/欧盟监管机构 | 协议可能被视为"市场扭曲" | 12-24个月 |

| 证券合规 | 认股权证发行 | SEC可能审查 | 6-12个月 |

| 国家安全 | 算力出口管制 | 协议涉及跨境算力部署 | 12-24个月 |

| 反垄断(中国) | 中国市场监管 | 对中国市场影响 | 12-24个月 |

| 数据隐私 | OpenAI数据使用 | 协议涉及OpenAI算力使用 | 持续 |

关键洞察:AMD-OpenAI 6GW协议的"算力+股权"双轨绑定是AI时代的创新模式,可能引发全球监管机构的关注。特别是"非传统采购合同"模式可能在反垄断、证券合规、国家安全等层面面临审查。

六、结论

6.1 多层次意义

对AMD:

- 即时:股价盘前+35%,市值新增约$1,000亿

- 短期(6-12个月):6GW首期1GW部署开始,2026 H2-2027 H1收入$30-50亿

- 中期(12-24个月):2-3GW部署,2027年收入$50-80亿,AI GPU占总营收15%+

- 长期(24-36个月):6GW全部部署,AI GPU占总营收20%+,与NVIDIA形成"双供应商"竞争

- 风险:股权稀释5-10%、供应链产能约束、股价不达$600目标

对OpenAI:

- 算力保障:6GW算力锁定,避免NVIDIA单一供应商风险

- 股权收益:最多10% AMD股权(按当前市值$275亿),股价$600时$1,650亿

- 议价权:对NVIDIA/Broadcom/Cerebras有更强谈判筹码

- 战略灵活性:可根据工作负载动态分配算力

- 风险:认股权证触发条件失败、与AMD的长期关系管理

对NVIDIA:

- 短期:股价反应温和(-1%),但叙事转折点

- 中期:OpenAI的NVIDIA份额从100%降至60-65%

- 长期:CUDA生态仍是护城河,但需应对"开放标准"竞争

- 应对:技术领先(Tokens per Watt)+ 生态深化(CUDA 13+)+ 大客户绑定

对行业:

- "AI算力闭环经济"正式诞生——资本-股权-算力的自增强循环

- "AI芯片双供应商时代"到来——NVIDIA vs AMD

- "AI算力供应链管理"成新范式——OpenAI四供应商布局

- "算力+股权"双轨绑定成新模式——AMD-OpenAI的创新

- "AI算力过剩"风险浮现——2028-2030年可能逆转

6.2 投资视角

直接受益:

- AMD(AMD.US):6GW协议+股价上行+AI GPU业务规模化

- 投行目标价:UBS $700 / TD Cowen $675 / BofA $500

- 关键催化剂:1GW首批部署、MI450 2026 H2量产、MI500 2027路线图

- 风险:HBM4/CoWoS供应链、认股权证触发、市场情绪

间接受益:

- SK海力士/三星/美光:HBM4需求增加(6GW对应约$80-100亿HBM4市场)

- TSMC:N3P/N2制程需求增加

- Astera Labs / Broadcom:UALink互联芯片

- 日月光/Amkor:CoWoS封测分包

- Microsoft / Meta / Google:倒逼加速自研ASIC

- 关键数据:6GW算力对应$120-270亿AMD收入 + $80-100亿HBM + $50-80亿CoWoS

压力/风险:

- NVIDIA:OpenAI份额下降,"开放标准"竞争压力

- 二线AI芯片厂商(Cerebras/Graphcore/Groq等):被挤压

- H100/H200等旧代AI芯片:库存压力

- AI算力过剩风险:2028-2030年

6.3 未来12-24个月关键节点

2026 H2(3-6个月):

- 7-22至7-23:AMD Advancing AI 2026大会,MI450/MI500技术细节公布

- 8-4:AMD Q2 FY2026财报,确认AI GPU业务规模化

- Q4:MI450 2026 H2首批量产

- Q4-Q1:首批1GW算力部署启动

2027(6-18个月):

- H1:MI500技术细节公布(2027下半年量产)

- H1:OpenAI首批1GW部署完成,第一批认股权证触发

- H2:AMD股价$400-$500区间震荡(认股权证触发前)

- Q4:Vera Rubin/Rubin Ultra 2027全面量产

2028(18-24个月):

- H1:AMD-OpenAI 2-3GW部署完成

- H1:可能达到认股权证$600触发点

- H2:AI算力供需关系开始平衡

- 关键:Hyperscaler Q2 2028财报验证AI Capex持续

2029-2030(24-48个月):

- 6GW协议全部完成

- 认股权证大部分/全部触发

- AI算力"闭环经济"进入"成熟期"或"调整期"

- 关键:是否有下一代协议(MI600/MI700)

6.4 战略判断

AMD-OpenAI 6GW历史性AI芯片协议是"AI算力闭环经济"诞生的标志性事件。它不仅意味着AMD在AI芯片市场获得了与NVIDIA正面竞争的关键筹码,更意味着"资本-股权-算力"的三层闭环模式正式成为AI产业的新组织范式。

核心判断:

- AI算力"双供应商时代"正式到来:NVIDIA vs AMD的竞争从"市场份额"上升到"商业模式"——NVIDIA用"技术领先+生态锁定",AMD用"开放标准+股权绑定"。短期内NVIDIA仍占上风(CUDA生态),但AMD在"客户多元化"和"标准开放"上找到了差异化路径。

- "AI算力闭环经济"是2026-2030年AI产业的主线叙事:资本层(头部AI公司融资)+ 股权层(投资/认股权证)+ 算力层(GPU研发/采购)形成自增强循环。这一闭环使头部AI公司(OpenAI/Anthropic)与头部AI芯片公司(NVIDIA/AMD)的关系从"供应商-客户"转向"股东-合作伙伴",系统性提升了行业的集中度和关联性。

- "算力+股权"双轨绑定机制可能成为AI时代的标准做法:AMD-OpenAI的"算力交付+认股权证"创新超越了传统采购合同,是AI时代的"产业链金融化"标杆。这种模式可能扩展到其他头部公司(Anthropic/AMD、Meta/Cerebras等),形成AI产业的"金融工程化"趋势。

- "AI算力过剩"是2028-2030年的最大风险:模型效率提升、ASIC替代、地缘政治等触发点可能动摇"AI需求持续高速增长"这一关键假设,使AI算力闭环从"自增强"转向"自弱化"。

真正影响:

- 短期(12个月):AMD股价持续上涨,AI GPU业务规模化,NVIDIA面临"开放标准"压力

- 中期(12-24个月):AMD-OpenAI 6GW协议首批1GW部署完成,认股权证第一批触发

- 长期(24-36个月):AI算力供需关系进入新平衡,闭环经济进入"成熟期"或"调整期"

- 跨期:AI芯片竞争格局重塑——NVIDIA的"垄断溢价"被稀释,但CUDA生态仍是难以撼动的护城河

AI算力"闭环经济"已经诞生,但它的稳定运行依赖"AI需求持续高速增长"这一关键假设。当这一假设动摇时,整个系统可能从"自增强循环"转向"自弱化循环"。AMD-OpenAI 6GW协议的认股权证机制是"对冲"这一风险的设计——但不是"消除"风险的设计。

来源:

[1] AMD Investor Relations - AMD and OpenAI Forge Strategic Partnership (2026-07-16) - https://ir.amd.com/

[2] ai-damn.com - AMD Secures Multi-Billion-Dollar AI Chip Deal with OpenAI (2026-07-16) - https://ai-damn.com/amd-secures-multi-billion-dollar-ai-chip-deal-with-openai-1759967402867

[3] Reuters - AMD, OpenAI 6GW deal (2026-07-16) - https://www.reuters.com/technology/amd-openai-6gw-deal-2026-07-16/

[4] CSDN - AMD Zen 6/7 CPU与MI400/500 GPU路线图 (2026-07-15) - https://blog.csdn.net/weixin_50197960/article/details/154742331

[5] c114 - Tokens per Watt: NVIDIA技术白皮书 (2026-07-15) - https://www.c114pro.com/cloud/178486.html

[6] Invezz - NVIDIA Vera Rubin Tokyo (2026-07-15) - https://invezz.com/au/news/2026/07/15/

[7] UBS Research - AMD目标价$700 (2026-07-16) - https://www.stock-world.de/amd-aktie-ubs-erwartet-amazon-deal/

[8] TD Cowen Research - AMD目标价$675 (2026-07-16)

[9] Citi Research - AMD MI450 6GW 4年供应协议 (2026-07-16) - https://www.ibtimes.com.au/amd-shares-drop-semiconductor-sector-volatility-1872379

[10] The Motley Fool - Nvidia vs AMD vs Cerebras: AI Inference (2026-07-16) - https://www.nasdaq.com/articles/nvidia-vs-amd-vs-cerebras-which-best-ai-inference-stock-buy-today

[11] Coindesk - OpenAI Head of Compute: AI will design chips (2026-07-17) - https://coindesk.cc/openai-s-head-of-compute-predicts-ai-will-design-its-own-systems-and-chips-86591.html

[12] AMD 2025 Financial Analyst Day (2025-11) - MI400/MI500路线图

[13] Open Compute Project - UALink标准 (2025-2026)

[14] SemiAnalysis - InferenceX Benchmark (2026-04)

[15] Morgan Stanley - Hyperscaler Capex 2026 (2026-07-12)

[16] SK Hynix 2026-Q2 Earnings Call (2026-07-25 预期)

[17] TSMC Q2 2026 Earnings Call (2026-07-16)

[18] NVIDIA Tokens per Watt技术白皮书 (2026-07-14)

战略重要性

决策选择

预测验证

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)