一、事件回顾

2026年7月初,全球AI监管与网络安全领域密集发生多起标志性事件,揭示出政策框架、技术演进与市场需求的三重共振正在重塑行业格局。

在AI监管层面,美国商务部于当地时间7月1日解除了针对Anthropic旗下两款顶尖模型Fable与Mythos的出口管制。就在不到三周前,美国商务部曾以国家安全风险为由下令暂停这两款模型对外出口。与此同时,OpenAI首席执行官萨姆·奥特曼被曝已在与特朗普政府的早期接触中提出,向美国政府提供公司约5%的股权,希望让公众分享AI产业发展收益并缓解监管压力。英国《金融时报》7月2日报道称,美国政府正与包括OpenAI、Anthropic及谷歌在内的AI企业开展深度磋商,拟出台一套面向新模型发布的自愿性行业标准,相关公告最早有望于下周发布。

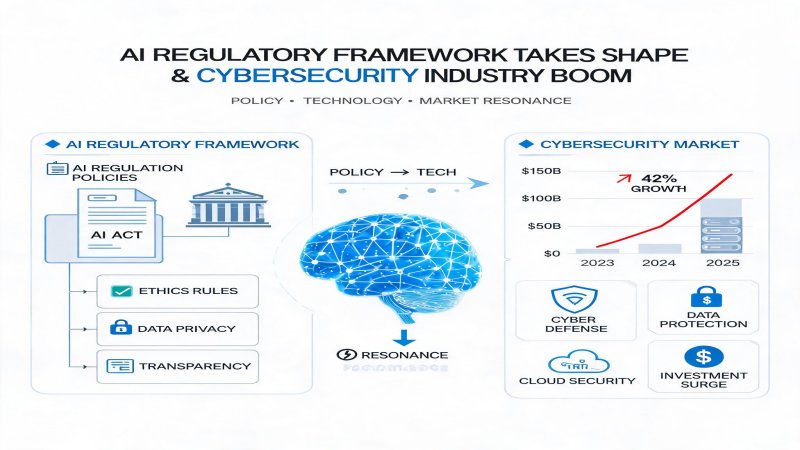

在网络安全层面,Palo Alto Networks和CrowdStrike于7月1日双双公布史上最佳季度业绩。Palo Alto Networks Q3营收30亿美元,同比增长31%,下一代安全产品ARR同比增长60%,并拿下头部前沿AI实验室2亿美元平台化服务订单。CrowdStrike单季营收13.9亿美元,同比增长26%,净新增ARR达2.56亿美元。思科宣布自7月起实施固定双周安全补丁发布节奏,直接回应AI加速漏洞发现的行业趋势。Cloudflare则于7月1日宣布计划在9月15日默认禁止AI代理与训练爬虫访问含广告的网页。

在地缘政治层面,微软宣布裁减Azure中国200-400个研发岗位,受影响的员工将于7月6日前离职,标志着美国科技巨头从中国市场的战略性撤退。华为则于7月1日起上调智能终端售价5%-10%, citing内存芯片短缺与AI芯片需求。苹果被曝与两家国内芯片厂商展开谈判,计划采购用于中国市场部分产品。

关键时间线:

- 7月1日:美国商务部解除Anthropic Fable/Mythos出口管制;Cloudflare宣布禁止AI爬虫计划;Palo Alto Networks与CrowdStrike公布财报

- 7月2日:美国政府与AI企业磋商行业标准;Anthropic承认并删除Claude Code隐藏检测代码;微软Azure中国裁员曝光

- 7月2日:OpenAI被曝提议向美国政府提供5%股权

- 7月6日:微软Azure中国受影响的员工离职截止日

财务数据:

- Palo Alto Networks Q3营收30亿美元,同比增长31%,下一代安全产品ARR增长60%

- CrowdStrike单季营收13.9亿美元,同比增长26%,净新增ARR 2.56亿美元

- 全球网络安全软件市场2026年预计增长超30%

- OpenAI估值与IPO前股权结构面临重塑

二、技术纵深

Anthropic隐藏代码事件揭示了AI模型保护技术的前沿战场。Reddit开发者逆向分析发现,Anthropic从今年4月起在Claude Code中加入了一套检测机制:当检测到用户通过代理访问时,程序会判断系统时区是否为中国、代理是否属于中国域名,并通过修改系统提示词中的日期与标点字符,将检测结果以不同Unicode形式编码。Anthropic工程师解释称这是3月启动的反模型蒸馏实验。模型蒸馏是指通过大量查询模型输出从而复制模型能力的做法,已成为AI实验室间的核心竞争议题。

Cloudflare的AI爬虫管控措施则代表了内容分发层面对AI数据抓取的技术反击。Cloudflare计划在2026年9月15日默认禁止AI代理与训练爬虫访问含广告的网页,并根据爬虫行为赋予搜索、代理、训练等标签。考虑到Cloudflare的网络覆盖全球约20%的网站,这一政策将显著增加AI公司获取训练数据的成本。此前,纽约时报、Reddit等内容平台已相继对OpenAI等提起诉讼或签订付费协议。

思科的安全补丁新节奏是对AI加速漏洞发现趋势的直接技术响应。随着AI工具被广泛用于自动化漏洞挖掘,安全漏洞的发现速度和数量显著增加。思科宣布自7月起每月第一个和第三个周三预留用于发布安全加固软件,并提前7天公布涉及的技术和平台列表。近期披露的多个高危漏洞,包括Catalyst SD-WAN Manager零日漏洞(CVE-2026-20245)和ISE身份服务引擎认证暴露漏洞,均表明企业网络基础设施面临的AI驱动威胁正在升级。

Palo Alto Networks的"Precision AI"平台和CrowdStrike的Falcon平台则展示了AI在防御端的应用深度。Palo Alto Networks拿下头部前沿AI实验室2亿美元平台化服务订单,证明AI安全需求已从传统网络边界扩展到AI模型训练环境。CrowdStrike新发布的Spring '26版本将端点确立为AI安全的中心,新增了AI代理发现、影子AI治理和运行时威胁检测能力。

四厂商竞争对比矩阵:

| 维度 | Palo Alto Networks | CrowdStrike | Cloudflare | Cisco |

|---|---|---|---|---|

| 核心定位 | AI驱动的平台化安全 | 端点为中心的安全 | CDN+边缘安全 | 网络基础设施安全 |

| AI安全能力 | Precision AI平台 | Falcon AI安全模块 | AI爬虫管控 | AI漏洞响应 |

| 最新业绩 | 营收30亿美元,+31% | 营收13.9亿美元,+26% | 未单独披露 | 传统业务稳定 |

| 客户获取 | AI实验室2亿美元大单 | 净新增ARR 2.56亿美元 | 全球20%网站覆盖 | 企业网络基础 |

| 战略方向 | 平台化+并购整合 | 端点扩展到云工作负载 | 内容保护+边缘计算 | 安全补丁节奏改革 |

三、财务逻辑

Palo Alto Networks和CrowdStrike的超预期财报验证了AI安全需求的强劲增长逻辑。AI将网络安全从部署后的补充环节前置到AI系统上线初始规划阶段,推动支出增长的三大动因包括:保障AI系统自身安全、防护AI催生的新基础设施(新云环境、数据中心、GPU算力平台等)、应对AI驱动的网络威胁迭代提速。

Palo Alto Networks本季度营收中有3.88亿美元来自CyberArk和Chronosphere两家被收购企业的贡献,说明平台化并购策略正在加速。其下一代安全产品ARR同比增长60%,远高于整体营收增速,表明高端AI安全产品的客户付费意愿强烈。CrowdStrike的净新增ARR达2.56亿美元,显示其端点安全平台在AI时代的客户粘性持续增强。

从估值角度看,网络安全板块在AI浪潮中呈现"防御性增长"特征。当市场对AI硬件(GPU、半导体)的投资回报率产生疑虑时,网络安全作为AI应用的"必要成本",其需求确定性反而上升。杰富瑞CIO调查显示,95%的受访者预计2026年云预算将同比增长,而云安全是其中不可或缺的组成部分。

OpenAI提议向美国政府提供5%股权的财务逻辑同样值得关注。在IPO前夕,OpenAI需要通过政府关系建设来降低监管风险。如果该提议获批,将为美国政府带来数十亿美元的潜在收益,同时使OpenAI获得政治保护。Anthropic、谷歌、Meta等美国主要AI公司未来也可能参与类似安排,这将重塑AI产业的资本结构和治理模式。

四、战略纵深

从全球AI监管格局来看,美国正加速构建"自愿性行业标准+出口管制+政府持股"的三层监管框架。特朗普政府6月签署的行政令要求各联邦机构联合头部AI开发企业,在前沿模型正式对外发布前完成安全测试。这种"政府-企业共治"模式与欧盟的《人工智能法案》形成鲜明对比:美国更强调行业自律和政府参与,而欧盟倾向于通过立法强制规范。

在网络安全竞争格局方面,行业红利正快速向头部平台型厂商集中。Palo Alto Networks通过收购CyberArk(身份安全)和Chronosphere(可观测性)构建了覆盖网络、云、身份、应用的全栈安全平台。CrowdStrike则利用其在端点检测与响应(EDR)领域的领先地位,向云工作负载保护和身份安全领域扩张。

内容平台与AI公司之间的"数据战争"也在升级。Cloudflare禁止AI爬虫的举措、纽约时报对OpenAI的诉讼、Reddit与谷歌的付费数据协议,均表明高质量训练数据的获取成本正在快速上升。这对中小AI实验室尤为不利,可能加剧行业集中度。

地缘政治因素对技术供应链的影响日益深化。微软Azure中国裁员200-400人,反映出美国科技巨头在数据主权、出口管制和本地合规压力下的战略收缩。苹果与国内芯片厂商谈判、华为终端涨价,则显示出中国企业在半导体供应链自主化方面的紧迫性。

厂商战略矩阵:

| 战略定位 | 代表厂商 | 核心策略 | 风险点 |

|---|---|---|---|

| AI安全平台 | Palo Alto Networks, CrowdStrike | 平台化并购+AI原生安全 | 整合风险、价格战 |

| 边缘内容保护 | Cloudflare | AI爬虫管控+边缘安全 | 客户流失、误拦截 |

| 网络基础设施 | Cisco | 可预测补丁+零信任 | 市场份额流失、老旧产品 |

| 监管合规 | OpenAI, Anthropic | 政府合作+行业标准 | 政治风险、竞争劣势 |

五、挑战与隐忧

AI监管框架虽然加速成型,但仍面临诸多挑战。美国政府拟出台的自愿性行业标准缺乏强制约束力,可能沦为"自我监管"的形式主义。OpenAI向政府提供5%股权的提议若获批准,可能引发关于政府干预企业创新、利益输送和公平竞争的重大争议。更根本的问题是,如何在保障国家安全的同时不扼杀技术创新——过度严格的出口管制可能迫使被限制国家加速自研,最终削弱美国的技术领先地位。

网络安全行业的快速增长也伴随着隐忧。Palo Alto Networks和CrowdStrike的高估值已充分反映了AI安全需求的增长预期,任何业绩增速放缓都可能引发剧烈回调。此外,AI驱动的自动化攻击与AI驱动的自动化防御之间的"军备竞赛"可能导致安全支出效率下降——企业可能陷入"为买而买"的陷阱,而实际安全状况并未相应改善。

Cloudflare禁止AI爬虫的策略虽然保护了内容创作者权益,但也可能误伤合法的搜索引擎爬虫和研究用途爬虫。更深远的影响是,如果主流CDN厂商普遍采取类似措施,AI模型的训练数据质量可能下降,进而影响模型性能。

地缘政治脱钩带来的成本上升不容忽视。华为终端涨价5%-10%只是冰山一角,全球半导体供应链的区域化重构正在推高整体制造成本。对于跨国企业而言,维护"中国版"和"国际版"两套技术栈的合规成本将持续增加。

六、结论

从投资视角来看,AI监管与网络安全赛道正处于"政策催化+需求爆发"的双击窗口期。Palo Alto Networks和CrowdStrike的强劲业绩并非孤立事件,而是AI安全需求结构性上升的早期信号。具备全平台覆盖能力的头部厂商能够通过提升客户迁移成本,将短期需求紧迫性转化为长期稳定营收。

短期内,网络安全板块相对于AI硬件板块具有更高的确定性溢价。当市场对算力过剩产生担忧时(如Meta卖算力引发的美光、闪迪股价暴跌),网络安全作为AI应用的"刚性成本",其防御性特征将更加凸显。

中期来看,AI监管框架的成型速度将直接影响行业发展节奏。如果美国政府能够在未来3-6个月内出台明确的行业标准,将为AI企业提供可预期的合规路径,降低监管不确定性。反之,模糊或矛盾的监管信号可能抑制企业创新和投资意愿。

前瞻性判断:未来12-24个月,AI安全市场将从"点解决方案"(端点、网络、云各自为政)快速向"统一平台"演进。能够在单一平台上提供"预防-检测-响应-恢复"全生命周期AI安全防护的厂商,将在竞争中占据决定性优势。同时,内容保护与AI数据获取之间的博弈将催生新的商业模式——"数据授权即服务"(Data Licensing as a Service)可能成为下一个高增长的细分赛道。

战略重要性

AI监管与网络安全正在形成'政策-技术-市场'的三重共振。美国政府加速构建'自愿标准+出口管制+政府持股'三层监管框架,这将在未来3-6个月内重塑AI产业的竞争规则。与此同时,Palo Alto Networks和CrowdStrike的强劲业绩证明AI安全需求已从'可选项'变为'必选项'——AI系统自身安全、AI催生基础设施的防护、AI驱动威胁的应对,三大动因推动企业安全预算结构性上升。Cloudflare禁止AI爬虫的举措则标志着内容平台与AI公司间的'数据战争'进入新阶段,高质量训练数据的获取成本将大幅上升,可能加剧行业集中度。

决策选择

对于CISO/安全决策者:1)优先评估统一AI安全平台(如Palo Alto Networks Precision AI、CrowdStrike Falcon)的ROI,而非继续采购单点解决方案;2)在AI系统上线前完成安全评估,将安全从'事后补救'前置到'事前规划';3)关注Cloudflare等CDN厂商的AI爬虫政策变化,评估对公共数据获取策略的影响。对于合规/法务团队:1)密切跟踪美国政府即将发布的AI自愿性行业标准,提前准备合规路径;2)评估OpenAI政府持股模式对行业竞争格局的潜在影响;3)审查现有云服务合同中的数据跨境条款,应对地缘政治风险。对于投资人:1)短期看好Palo Alto Networks和CrowdStrike的平台化整合红利;2)中期关注'数据授权即服务'(DLaaS)新兴赛道;3)长期警惕地缘政治导致的全球技术供应链成本上升。

预测验证

未来3-6个月:美国政府将发布AI自愿性行业标准,可能要求前沿模型发布前完成安全测试;Palo Alto Networks和CrowdStrike的下季度财报将继续验证AI安全需求的持续性。未来6-12个月:Cloudflare禁止AI爬虫政策(9月15日生效)将引发内容平台与AI公司间的新一轮谈判和诉讼;更多CDN厂商可能跟进类似措施。未来12-24个月:AI安全市场将从单点解决方案向统一平台快速演进,能够提供'预防-检测-响应-恢复'全生命周期防护的厂商将获得决定性优势;'数据授权即服务'(DLaaS)可能成为新的高增长细分赛道。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)