一、事件回顾:AI产业权力格局的剧烈震荡

2026年7月,全球AI产业经历了多重标志性事件,共同指向一个深层趋势:AI权力的集中化格局正在瓦解,取而代之的是更加碎片化、多极化的新秩序。

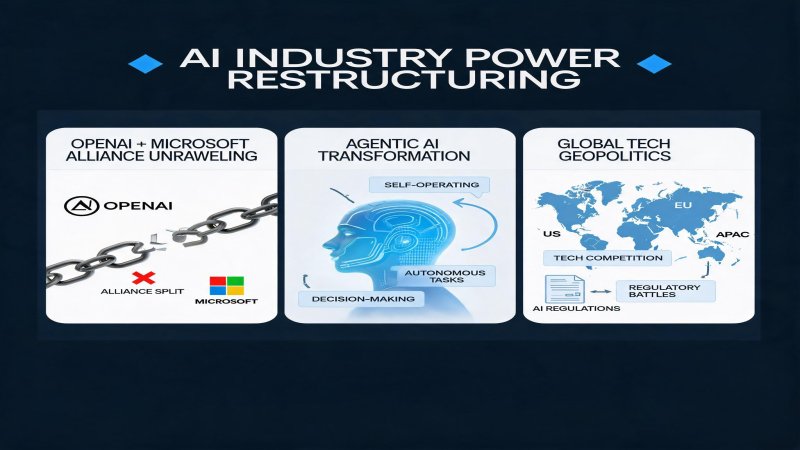

7月1日,OpenAI与微软正式实施了双方于4月27日修订的合作协议。根据新条款,微软对OpenAI模型的独家授权正式终结,OpenAI获得在任何云平台上服务客户的自由,微软仅保留"优先购买权"。这意味着,自2019年以来将OpenAI与Azure深度绑定的" capacity commitment"结构正式解体。

几乎同一时间,Cloudflare宣布全球裁员超过1100人,约占其总员工数的20%。CEO Matthew Prince在备忘录中坦言,公司过去三个月AI使用量激增超过600%,需要为"Agentic AI时代"彻底重构组织架构。

7月5日,微软Azure中国裁员200-400人的消息传出,部分员工被提供转至加拿大的机会。这一举措并非云业务收缩,而是地缘政治风险下的战略重组。

此外,Meta于7月1日正式实施2-5%的全球广告位置费,将数字服务税成本转嫁给广告主;OpenAI宣布将逐步关闭微调API,到2027年1月6日现有客户将无法创建新的微调任务。

关键时间线与数据

- 2026年4月27日:OpenAI与微软修订合作协议

- 2026年7月1日:新协议正式生效;Cloudflare宣布裁员20%;Meta实施广告位置费

- 2026年7月2日:OpenAI关闭微调API的路线图公布

- 2026年7月5日:微软Azure中国裁员消息确认;微软 reportedly 持有OpenAI 27%股份

- Cloudflare Q1 2026收入:6.398亿美元,同比增长34%

- 微软Azure Q3 FY2026增长:40% YoY,智能云部门季度收入约347亿美元

二、技术纵深:从封闭联盟到开放生态的结构性转变

OpenAI与微软合作的解绑,是AI产业技术架构演进的必然结果,而非简单的商业纠纷。

容量瓶颈:3 Exaflops的算力缺口

根据协议修订的背景文件,OpenAI的内部预测显示,到2026年中期,它需要近3 exaflops的专用推理计算能力来处理GPT-5.1及其高级推理Agent生态系统的发布。Azure即使快速扩展NVIDIA GB200和AMD Instinct MI400集群,也无法在严格的合同框架内保证该容量。与此同时,Oracle的OCI平台和CoreWeave都向OpenAI提供了显著更低的每GPU小时定价。

这揭示了一个技术经济现实:没有任何单一云提供商能够满足最前沿AI公司的全部算力需求。AI模型的规模增长速度(每年10倍)超过了任何单一数据中心的建设速度。

多云架构:从例外到常态

新协议的四项核心变化彻底改变了AI基础设施的游戏规则:

- 独家授权消除:OpenAI可直接向任何企业授权模型,微软仅保留非独家授权

- 容量协议解绑:旧的95% Azure路由承诺被"优先购买权"取代

- 竞争通知期:OpenAI需提前90天通知微软与其他云商签约

- 收入分成调整:微软仅对通过自身平台产生的流量收取20%分成

对OpenAI而言,这是"任何云、任何客户"战略的开端。对微软而言,失去独家API收入分成可能每年造成40-60亿美元的利润缺口,但保留了Copilot生态系统的深度集成权。

Agentic AI:组织形态的技术地震

Cloudflare的裁员事件提供了观察Agentic AI对组织架构冲击的窗口。该公司内部AI使用量三个月激增600%,从工程到HR、财务、营销的数千名员工每天运行大量AI Agent会话完成工作。这迫使公司"重新想象每一个内部流程、团队和角色"。

Cloudflare将AI爬虫分为Search、Agent、Training三类,并宣布从9月15日起默认屏蔽混合用途的AI爬虫。这一"互联网基础设施层的首次系统性立法",标志着网络守门人正在从"保安"转变为"规则制定者+市场参与者"。

四厂商竞争对比矩阵

| 维度 | Microsoft | OpenAI | Cloudflare | Meta |

|---|---|---|---|---|

| 核心AI战略 | Copilot生态+Azure AI | 模型平台化+多云 | AI安全+Agent管理+边缘 | AI广告+社交Agent |

| 2026年最新动作 | 结束OpenAI独家授权 | 解绑Azure、关闭微调API | 裁员20%重组、屏蔽AI爬虫 | 实施广告位置费 |

| AI相关收入 | Azure AI 40%增长 | API收入多元化 | Q1收入6.4亿美元 | 广告收入+2-5%位置费 |

| 主要风险 | 每年40-60亿利润缺口 | 算力成本上升 | 服务连续性+估值压力 | 广告主流失风险 |

| 地缘政治暴露 | Azure中国裁员 | 美国政府安全审查 | 全球基础设施监管 | 欧盟数字税合规 |

| Agentic AI布局 | Copilot Runtime | GPT-5.1推理Agent | AI Agent发现与治理 | 社交AI Agent |

三、财务逻辑:联盟解绑的经济账与AI投资的ROI重构

OpenAI与微软的解绑不仅是战略合作关系的调整,更涉及数十亿美元的利益重新分配。

微软的财务冲击与应对

根据高盛分析师的估计,移除独家API收入分成可能每年对微软AI服务利润造成40-60亿美元的缺口。此前,微软对所有OpenAI API调用收取20%的分成,无论这些调用是否运行在Azure上。新协议下,这一分成仅适用于通过微软平台产生的流量。

为应对这一缺口,微软正加速自有AI模型(如Phi家族和即将发布的MARS推理模型)的商业化,这些模型完全运行在Azure上,无需与合作伙伴分成。公司还宣布了150亿美元的AI优化数据中心扩张计划,目标是在2027年前将每teraflop成本降低30%。

OpenAI的平台化豪赌

对OpenAI而言,解绑是成为"平台型公司"的必要一步。此前,OpenAI在功能上只是Azure的一个高级功能模块;现在,它可以追求"任何云、任何客户"战略。Oracle和CoreWeave在协议宣布后几小时内即发表声明,欢迎竞标OpenAI工作负载的机会。

OpenAI还计划提供专用的"主权AI"实例,面向国防、金融、医疗等高度监管行业。这些实例此前仅通过Azure Government Secret云提供,现在可部署在任何符合合规认证的基础设施上,有望解锁数亿美元的新合同收入。

Agentic AI的效率革命

Cloudflare的案例表明,Agentic AI正在重新定义科技公司的成本结构。当内部AI使用量三个月激增600%时,传统的人力资源结构显得冗余。公司为离职员工提供了业界领先的遣散方案(全额基本工资至2026年底、医疗保险持续至年底、股权归属至8月15日),但这无法掩盖一个事实:AI正在系统性地替代白领工作。

据估算,如果Cloudflare的20%裁员可以归因于AI效率提升,那么未来三年内,科技行业可能出现10-20%的类似"AI驱动的组织优化"。这将深刻改变科技股的估值逻辑:收入增长可能放缓,但利润率可能结构性提升。

四、战略纵深:地缘政治与数字主权如何重塑科技版图

AI产业的权力重构不仅发生在商业层面,更深刻地受到地缘政治和数字主权因素的影响。

中美科技博弈:从贸易到运营

微软Azure中国裁员200-400人的事件,是地缘政治风险渗透到科技企业运营层面的最新例证。这并非云业务放缓(Azure全球增长40%),而是"地图围绕主权、合规和地缘政治风险重新绘制"。

裁员细节显示,调整主要影响Azure运营岗位,上海和苏州的其他微软部门未受影响。部分员工被提供转至加拿大的机会,这表明微软希望将某些工作转移到受中国特定约束较少的司法管辖区。

对美国科技公司而言,中国正从"复杂但必要的市场"转变为"战略竞争的前线"。华盛顿越来越关注先进云和AI能力可能被访问、训练、支持或出口的地点;北京则越来越关注数据本地化、安全审查和限制外国对敏感数字基础设施的影响。结果是跨国云团队跨境工作的走廊正在收窄。

数字税与监管:全球科技平台的新成本结构

Meta于7月1日实施的2-5%广告位置费,是全球数字监管环境收紧的缩影。英国2%、法意西3%、奥地利和土耳其5%的费率,将数字服务税成本从平台转嫁给广告主。Google和Amazon也已采取类似措施。

这代表了一种全球性趋势:科技平台不能再将监管成本内部消化,而必须通过价格机制传导给生态参与者。对Meta而言,这意味着稳定的利润保护;对广告主而言,这意味着全球营销预算的复杂性和不确定性增加。

内容主权:Cloudflare的"AI税收站"

Cloudflare默认屏蔽AI爬虫的政策,是互联网基础设施层对AI数据获取方式的首次系统性规制。该公司将AI爬虫分为Search、Agent、Training三类,并允许网站主分别设置权限。

更具野心的是其"Pay Per Use"模式:当出版商的内容在AI系统中真正产生价值时(如出现在AI搜索结果中),出版商会收到付款。Cloudflare正在构建一个以自己为枢纽的"AI内容税收站",同时扮演规则制定者、规则执行者和市场参与者三重角色。

五、挑战与隐忧:权力重构中的风险与不确定性

AI产业的权力重构带来机遇的同时,也伴随着多重风险和不确定性。

技术碎片化风险

OpenAI与微软的解绑意味着AI模型部署将进入碎片化时代。企业客户可能需要在Azure、AWS、Google Cloud和OpenAI自有平台之间管理多个API端点、身份验证系统和合规策略。这种碎片化增加了运营成本,也可能导致安全边界的复杂化。

微软产品团队已承诺,任何API签名的分歧都将附带六个月的弃用通知和开源迁移工具,但 real-world 的迁移成本仍不容忽视。

反垄断与监管不确定性

美国联邦贸易委员会(FTC)在2025年底对OpenAI-Microsoft合作结构展开调查,质疑独家授权和固定容量安排是否构成未申报的合并。虽然协议解绑是预防性步骤,但FTC的最终裁决仍可能对双方产生约束性要求。

在欧盟,数字市场法(DMA)对大型平台的约束也在加强。Google已提出搜索排名调整方案以应对欧盟对新闻排名的关切。全球科技平台面临的监管环境日益复杂。

Agentic AI的就业冲击

Cloudflare裁员20%可能只是开始。当AI Agent能够替代从代码编写到客户服务再到财务分析的广泛白领工作时,科技行业乃至更广泛的服务业都将面临结构性就业冲击。

问题的关键在于转型速度。如果AI能力的提升是渐进式的,劳动力市场可以通过再培训和教育来适应;但如果是突变式的(如Cloudflare案例所示的三个月600%使用量激增),社会调整机制可能来不及反应。

地缘政治的连锁反应

微软Azure中国裁员可能引发连锁反应。其他美国云服务商(AWS、Google Cloud)可能面临类似的地缘政治压力,被迫调整其在中国的运营策略。这将加速全球云基础设施的"阵营化"分裂,形成美国主导和中国自主两大体系。

对企业客户而言,这意味着多云策略不仅是技术选择,更是地缘政治风险管理工具。依赖单一云提供商的全球统一架构,可能在特定区域突然变得不可行。

六、结论:投资视角与前瞻性判断

AI产业的权力重构正处于加速阶段,未来12-24个月将见证更多联盟解体、组织重组和地缘博弈。

对CIO/CTO的建议

第一,将多云AI策略从可选项提升为必选项。在OpenAI模型部署上,应积极探索AWS Bedrock、Google Vertex AI和Oracle OCI等替代方案,避免对Azure的过度依赖。同时,建立跨云的统一AI治理框架,管理API一致性、成本和安全。

第二,启动Agentic AI试点项目,但需配套人员转型计划。优先在客户服务、代码生成和数据分析等高ROI场景部署AI Agent,同时为受影响的员工提供再培训机会。Cloudflare的案例表明,未做好人员转型的Agentic AI部署可能引发组织动荡。

第三,重新审视云服务商的地域布局。确保关键工作负载部署在合规和地缘政治稳定的区域,并为可能的跨境服务中断制定应急预案。

对投资者的建议

第一,关注微软AI服务利润率的变化。OpenAI解绑的影响可能在2026年下半年开始显现,Azure AI的增长数字需要仔细拆解,区分自有模型收入和第三方模型分成收入。

第二,布局Agentic AI基础设施赛道。AI Agent的普及将催生对Agent安全、编排、监控和边缘推理的巨大需求。Cloudflare、Zscaler等网络安全公司,以及Databricks、Snowflake等数据平台,都可能成为受益者。

第三,警惕地缘政治风险对科技股的估值折价。在中美科技竞争加剧的背景下,有 significant 中国收入暴露的美国科技公司可能面临持续的估值压力。

前瞻判断

到2027年,AI产业将呈现三个结构性特征:第一,顶级AI模型将普遍采用"多云+自有"的混合部署架构,单一云锁定将成为历史;第二,Agentic AI将推动科技公司平均裁员10-15%,但利润率将结构性提升200-300个基点;第三,全球云市场将分裂为美国主导、中国自主和欧洲中立的三大阵营,跨国企业的IT架构必须适应这种"碎片化全球化"的新现实。

战略重要性

OpenAI与微软的解绑标志着AI产业从"单一云依赖"走向"多云自由"的结构性拐点。此举不仅可能每年减少微软40-60亿美元AI服务利润,更将迫使AWS、Google Cloud、Oracle等在OpenAI算力订单上展开直接竞争。与此同时,Agentic AI正在从根本上改变科技公司的组织形态——Cloudflare内部AI使用量三个月激增600%,直接触发20%裁员。地缘政治维度上,微软Azure中国裁员反映了科技巨头在中美博弈中的战略退缩,这种"去风险化"布局将在未来三年内重塑全球云基础设施的地理分布。对CIO和投资者而言,这意味着多云策略从可选项变为必选项,同时AI Agent的部署将深刻改变企业的人力结构和IT支出模式。

决策选择

[CIO/CTO] 1. 立即评估多云AI策略,避免对单一云提供商的过度依赖,特别是在OpenAI模型部署上探索AWS Bedrock和Google Vertex AI等替代方案。2. 启动Agentic AI试点项目,优先在客户服务、代码生成和数据分析等高ROI场景部署AI Agent,同时制定相应的人员转型计划。3. 重新审视云服务商的地域布局,确保关键工作负载在合规和地缘政治稳定的区域运行。[投资人] 4. 关注微软AI服务利润率的变化,OpenAI解绑可能在2026年下半年开始显现财务影响。5. 布局Agentic AI基础设施赛道,包括AI安全、Agent编排和边缘推理等细分领域。

预测验证

- 到2026年底,OpenAI将有至少30%的推理工作负载运行在非Azure云上,Oracle和CoreWeave成为主要受益者。2. 未来12个月内,至少5家Fortune 500公司将宣布因Agentic AI部署而裁员10%以上,Cloudflare的裁员将被视为行业先例。3. 2027年前,中美科技"脱钩"将迫使至少3家美国云服务商彻底退出或大幅缩减中国业务,全球云市场分裂为"美国主导"和"中国自主"两大阵营。4. OpenAI关闭微调API将催生一个规模超50亿美元的开源模型微调服务市场,Hugging Face、Together AI等初创公司将成为主要受益者。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)