AI驱动的网络安全产业变革与估值重构

一、事件回顾:四大厂商同日释放的AI安全信号

2026年6月30日,网络安全赛道迎来一个值得记录的行业节点。Palo Alto Networks(PANW)、Zscaler、Cloudflare、Fortinet四家市值合计超过3000亿美元的头部厂商,几乎在同一时间释放了对AI安全市场的关键判断,且方向呈现出明显的分化态势。

Palo Alto Networks当日被披露近期与IBM、红帽、德国电信达成战略合作,全面推进AI安全平台布局。与IBM和红帽的合作聚焦于联合解决方案,旨在缩短漏洞发现到防护落地的响应时间,覆盖开源软件、商用应用、运营技术及医疗系统领域。更具战略意义的是与德国电信合作推出的AI驱动"主权Cortex"安全运营平台,直接瞄准欧洲GDPR、NIS2、DORA等严苛的数据驻留合规要求,计划在2026财年第三季度发布。年初至今PANW股价累计上涨65.1%,远超Zacks安全行业板块平均回报率49.8%。

与PANW的意气风发形成鲜明对比,Zscaler在6月30日经历了公司史上最大单日跌幅——股价暴跌超30%。表面导火索是两名销售负责人离职及管理层给出的偏审慎业绩指引(2027财年ARR增长指引16%-17%),但深层矛盾在于市场此前对Zscaler的定价建立在"永续30%+高增长"的假设之上。值得注意的是,Zscaler的基本面并未崩塌:Q2营收同比增长26%,ARR达35.3亿美元,增速25.1%;AI安全产品"AI Protect"过去12个月营收突破1亿美元;递延收入同比增长32%。每日处理超7500亿笔交易的安全云仍是其核心壁垒。

Cloudflare当日大涨4.29%,核心驱动来自NowSecure发布的《2026年移动应用风险管理调查报告》:95%受访企业已在移动应用中部署AI功能,但37%未设置AI行为监控机制,68%高度依赖极少开展安全风险核查的第三方代码。AI落地与安全治理的严重脱节,直接催生了对强健安全基础设施的需求。

Fortinet则处于中间地带。6月推出FortiSOC统一云交付安全运营平台,整合六大安全运营中心功能为单一SaaS体验,内置AI智能体可自动完成告警研判与响应处置。Q1总营收18.5亿美元同比增长20%,自由现金流达10.1亿美元创历史新高。Fortinet的路径是"硬件优势+AI运营平台"的渐进式升级。

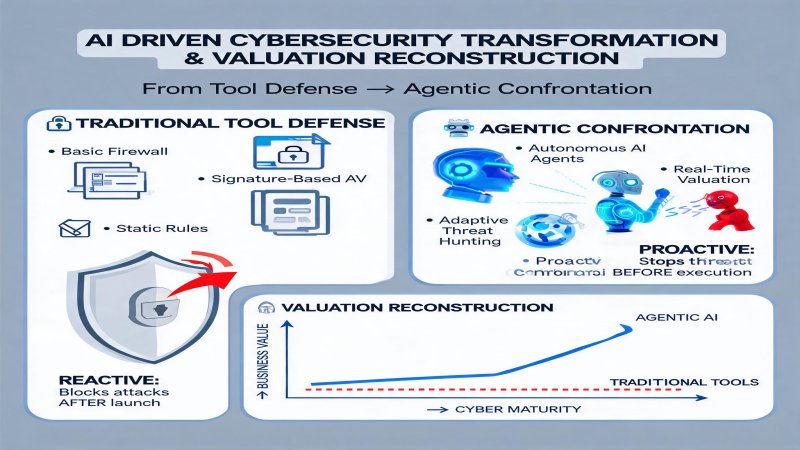

二、技术纵深:从规则引擎到AI行为理解的范式转移

四大厂商的技术路线呈现三种截然不同的AI安全架构范式,标志着行业正在从"签名检测"向"行为理解"的根本性转变。

Palo Alto Networks:平台化AI安全架构。Cortex XSIAM 3.0采用"飞行中推理"(In-Flight Inference)技术,在数据流经网络时实时进行威胁判断,无需将原始数据回传云端。其Prisma AIRS系统通过300+个AI模型覆盖从终端到云端的完整攻击链,每个模型针对特定攻击向量(如供应链投毒、AI生成钓鱼邮件)进行专项训练。与IBM合作的红帽OpenShift集成方案,将安全能力嵌入DevOps流水线,实现"安全左移"。

Zscaler:零信任+AI代理架构。AI Protect基于Zscaler全球安全云每日处理的7500亿笔交易数据训练,采用联邦学习框架在保护客户隐私的同时持续优化检测模型。其核心技术优势在于将AI推理能力与零信任访问控制深度耦合——每一次用户访问、每一段API调用、每一个AI Agent的操作请求,都会经过实时风险评分。

Cloudflare:网络层AI原生安全。Cloudflare的差异化在于将AI安全能力部署在全球270+城市的边缘节点,实现毫秒级响应。其2026年推出的AI Blockade功能已覆盖380万域名,通过robots.txt和Content Signals Policy三层权限控制,防止AI训练爬虫未经授权抓取内容。

Fortinet:ASIC加速的AI安全运营。FortiGate G系列3500G/400G搭载自研NP7与SP5处理器,专门优化AI推理负载的吞吐量。FortiSOC的AI智能体可自动完成从告警聚合、根因分析到自动封禁的完整处置闭环,将平均响应时间(MTTR)从数小时压缩至分钟级。

| 厂商 | AI核心技术 | 部署模式 | 数据训练来源 | 差异化壁垒 |

|---|---|---|---|---|

| PANW | Cortex XSIAM 3.0飞行中推理 | 平台化+主权云 | 300+模型覆盖全攻击链 | 开放生态+合规覆盖 |

| Zscaler | AI Protect联邦学习 | 零信任云原生 | 7500亿笔/日交易数据 | 隐私保护+行为分析 |

| Cloudflare | 边缘AI原生安全 | 全球边缘节点 | 全球网络流量洞察 | 网络层基础设施+速度 |

| Fortinet | NP7/SP5 ASIC加速 | 硬件+SaaS混合 | 设备级遥测数据 | 硬件成本优势+运营自动化 |

三、财务逻辑:AI安全营收成为估值核心变量

2026年6月30日的市场表现,清晰揭示了AI安全能力正在从"成本中心"向"估值驱动因子"转变。

Palo Alto Networks的财务数据最具说服力。2026财年Q2营收26亿美元同比增长15%,其中下一代安全(NGS)年度经常性收入(ARR)达56亿美元增长32%。年初至今股价上涨65.1%,预期市销率18.35倍,高于行业平均16.34倍。市场愿意为PANW的AI平台化战略支付溢价,因为其Cortex XSIAM平台正在从"安全工具"进化为"安全操作系统"。

Zscaler的股价暴跌30%则揭示了估值逻辑的另一面。尽管Q2营收8.505亿美元同比增长25.4%,ARR达35.3亿美元增长25.1%,AI Protect过去12个月营收破1亿美元,但市场对其2027财年ARR增长指引16%-17%的负面反应,表明投资者正在从"纯增长估值"转向"增长质量估值"。当增速从30%+回落至20%以下时,SaaS估值模型的乘数效应会急剧收缩。

Fortinet的财务表现体现了"稳健派"的价值。Q1营收18.5亿美元同比增长20%,产品营收同比攀升41%,GAAP营业利润率31%,非GAAP每股收益0.82美元同比上涨41%。上调2026年全年营收指引至77.1-78.7亿美元,同比增长约15%。Fortinet的自由现金流达10.1亿美元创历史新高,这是硬件+SaaS混合模式带来的现金流优势。

Cloudflare大涨4.29%的逻辑则完全不同——它代表的不仅是安全业务,更是"AI基础设施"的估值定位。其全球边缘网络承载的AI工作负载正在快速增长,投资者开始将其与NVIDIA、Cloudflare等AI基础设施公司放在同一估值框架下考量。

四、战略纵深:四大厂商的竞争格局与生态位重构

AI安全市场的竞争正在从"功能竞争"升级为"生态位定义权竞争"。四大厂商分别在四个不同的战略象限中建立了各自的护城河。

PANW:平台化生态的"操作系统"定位。通过与IBM、红帽、德国电信的战略合作,PANW正在构建一个开放的AI安全生态。其核心战略假设是:未来的企业安全不是购买一款产品,而是接入一个平台。"主权Cortex"的推出更是切中了欧洲数据主权合规的痛点——在GDPR、NIS2、DORA等法规压力下,跨国企业无法将安全数据简单上传至美国云端。PANW通过在每个主要司法管辖区建立本地化AI安全运营能力,将合规成本转化为竞争壁垒。

Zscaler:零信任原生的"代理"定位。Zscaler的差异化在于将AI安全能力深度嵌入零信任架构。当企业从"边界防御"转向"无边界访问"时,每一个用户、每一台设备、每一个AI Agent都变成了潜在的攻击面。Zscaler的价值主张是:在"谁都不能信任"的世界里,AI是唯一能持续评估风险并动态调整访问策略的技术。

Cloudflare:网络层的"基础设施"定位。Cloudflare不直接销售"安全产品",而是将安全能力嵌入全球网络基础设施。当95%的企业在移动应用中部署AI功能但37%未设置AI行为监控时,Cloudflare的网络层安全能力成为"默认基础设施"。这种定位的优势在于客户获取成本低——企业不需要额外购买安全产品,只需使用Cloudflare的网络服务即可获得AI安全保护。

Fortinet:硬件加速的"运营效率"定位。Fortinet的战略是"用硬件成本优势换取市场份额"。自研ASIC芯片(NP7/SP5)使其在同等性能下的硬件成本远低于竞争对手,而FortiSOC则将安全运营的自动化程度提升到新高度。Fortinet的目标客户是那些"预算有限但安全需求刚性"的中型企业。

| 维度 | PANW | Zscaler | Cloudflare | Fortinet |

|---|---|---|---|---|

| 市场份额(网络安全) | ~18% | ~8% | ~5% | ~12% |

| AI安全覆盖范围 | 全栈平台 | 零信任访问 | 网络+应用层 | 硬件+运营 |

| 身份安全能力 | 强(Cortex Identity) | 强(ZTNA) | 中等 | 中等 |

| 云生态集成 | 多云+混合云 | 云原生 | 边缘云 | 混合部署 |

| 硬件自研能力 | 无 | 无 | 无 | 强(ASIC) |

五、挑战与隐忧:AI安全产业面临的三重矛盾

尽管AI安全市场前景广阔,但四大厂商的分化也揭示了行业面临的深层矛盾。

第一重矛盾:AI安全的"黑箱"困境。AI模型的决策过程难以解释,这在安全领域是一个致命弱点。当AI安全系统误判正常业务流量为攻击时,企业无法理解决策依据,导致业务中断。PANW和Zscaler都在投资"可解释AI"技术,但目前业界尚未找到完美的解决方案。

第二重矛盾:数据主权与全球化运营的冲突。PANW的"主权Cortex"虽然满足了欧洲合规要求,但也意味着需要在每个国家/地区建立独立的AI模型训练基础设施,这将显著增加运营成本。对于资源有限的中小安全厂商,这种合规成本可能成为市场退出壁垒。

第三重矛盾:AI军备竞赛的不可持续性。安全厂商正在将越来越多的AI算力投入威胁检测,但攻击者也在使用AI生成更复杂的攻击。这场"AI对AI"的军备竞赛可能导致双方成本同时上升,最终挤压整个行业的利润率。Zscaler股价暴跌30%的背后,也反映了市场对"无限投入AI安全研发"这一叙事可持续性的质疑。

此外,Fortinet面临的挑战在于:其硬件+SaaS混合模式虽然现金流稳健,但在AI原生安全架构的演进中可能逐渐落后。当竞争对手都在将AI推理部署到云端时,Fortinet的ASIC硬件路径是否还能保持成本优势,存在不确定性。

六、结论:AI安全产业的未来图景与投资视角

6月30日四大网络安全巨头的同日异动,标志着AI安全产业正式进入"分化期"。PANW的平台扩张、Cloudflare的基础设施红利、Fortinet的稳健变现、Zscaler的估值修正,共同勾勒出一幅产业变革的全景图。

投资视角:

- Palo Alto Networks(持有/增持):AI安全平台化战略清晰,"主权Cortex"打开欧洲政企市场,65%的年初至今涨幅反映了市场对其估值体系切换的认可。关键风险在于平台整合的复杂度和竞争加剧。

- Zscaler(观望):基本面未恶化但估值体系承压,需观察AI Protect营收占比能否持续提升。若ARR增速能稳定在20%以上,当前估值可能具备吸引力。

- Cloudflare(增持):"AI基础设施"估值定位独特,全球边缘网络承载的AI工作负载增长是其长期增长引擎。

- Fortinet(持有):现金流稳健但增长缺乏爆发力,适合价值投资者。需关注FortiSOC的市场接受度和AI产品营收占比。

前瞻性判断:

- 行业整合加速:AI安全平台需要巨大的研发投入和数据积累,预计2026年下半年将出现3-5起十亿美元级别的安全行业并购。

- "AI安全营收占比"成为核心KPI:投资者将不再满足于整体ARR增速,而是要求安全厂商单独披露AI相关产品的营收贡献。

- 行为分析取代规则引擎:到2027年,基于AI行为异常检测的安全产品将占据企业安全支出的40%以上。

- 主权合规催生区域龙头:欧洲、中东、亚太的数据主权要求将催生区域性的AI安全龙头,而非一家独大的全球格局。

战略重要性

AI安全正在成为2026年科技产业最大的确定性赛道。Gartner预测2026年全球信息安全支出达2442亿美元,同比增长13.3%;AI网络安全市场规模预计2030年达到1330亿美元,CAGR 29%。四大厂商的分化表明:AI Agent的普及(预计到2026年底超50%企业部署)正在创造全新的攻击面,传统基于规则的防御工具已无法应对AI智能体的行为异常。数据主权合规(GDPR/NIS2/DORA)进一步加速了区域化安全平台的崛起。对于CIO和CTO,AI安全不再是可选项而是AI战略的基础设施;对于投资者,行业整合和估值体系切换将创造显著的超额收益机会。

决策选择

- 对于企业安全采购决策者:优先评估安全厂商的AI行为分析能力(而非仅看威胁库大小),要求厂商提供AI Agent行为监控的具体方案。

- 对于CIO/CTO:将AI安全预算从IT成本中心重新分类为AI战略基础设施投资,预算占比建议提升至IT总预算的15-20%。

- 对于跨国企业:立即启动数据主权合规审计,优先选择在目标市场拥有本地化AI安全运营能力的厂商(如PANW的Sovereign Cortex)。

- 对于投资者:关注"AI安全营收占比"这一新KPI,避免仅凭整体ARR增速估值;优先配置拥有平台化生态和全球合规布局的标的。

预测验证

- 未来12个月内:至少发生3起十亿美元级AI安全并购,行业整合加速。Zscaler若ARR增速能稳定在20%以上,股价有望修复至暴跌前水平的70%。

- 未来2年内:基于AI行为异常检测的安全产品将占据企业安全支出的40%以上,传统签名防御工具市场份额萎缩至30%以下。PANW的Cortex平台有望成为企业安全"操作系统"的事实标准。

- 未来3年内:欧洲、亚太、中东将分别形成区域AI安全龙头,全球网络安全市场从"美国主导"转向"多极格局"。数据主权合规成本将占安全厂商运营成本的15-20%。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)