一、事件回顾

2026年7月初,全球AI基础设施产业链发生多起具有连锁效应的重大事件。当地时间7月1日,彭博社披露Meta正制定云基础设施业务计划,拟向外部客户出售AI算力和AI模型访问权限,与亚马逊AWS、微软Azure、谷歌云三大云巨头正面竞争。这一战略转变的震撼效应立竿见影:Meta股价7月1日一度涨超10%,收盘涨幅8.81%;但7月2日又下跌4.9%,因扎克伯格在内部全员会上承认AI智能体研发不及预期。

同一时间段,英伟达被曝推出AI算力合作计划,从单纯的GPU芯片销售商向AI云计算生态参与者转型。该计划结合收入分成与信用支持,为新兴GPU云服务商提供融资支持——若合作伙伴未能出租全部GPU算力,英伟达将按约定价格回租剩余产能;作为交换,英伟达将从合作伙伴云服务收入中获得一定比例分成。

微软亦在7月2日宣布成立Microsoft Frontier Company,投入25亿美元并配备6000名行业专家与工程技术人员,为企业客户落地有成效的AI部署项目。与此同时,杰富瑞最新发布的二季度CIO调查显示,Microsoft Azure在CIO首选云供应商中的领先优势从2025年12月的7个百分点飙升至27个百分点(55% vs 28%),而AWS则从38%下滑至28%。

半导体设备端,ASML于7月2日宣布将2026年营收指引从340-390亿欧元上调至360-400亿欧元;三星电子则正在谈判将2026年Q3通用DRAM均价环比提升20%,其ASP在Q1已环比上升90%。亚马逊于7月2日成功发射29颗Kuiper低地轨道卫星,加速其卫星互联网计划部署。

关键时间线:

- 7月1日:Meta被曝计划对外出售AI算力;英伟达推出AI算力合作计划

- 7月2日:扎克伯格内部认错;微软成立Frontier Company;ASML上调营收指引;杰富瑞CIO调查发布

- 7月2日:亚马逊发射Kuiper卫星;三星DRAM涨价谈判曝光

财务数据:

- Meta 2026年AI基础设施支出最高将达1450亿美元

- 英伟达2027财年下半年数据中心收入预计较华尔街预期高出20%

- ASML 2026年营收指引上调5%-8%至360-400亿欧元

- 全球九大云服务商2026年资本支出预计达8300亿美元,年增长率79%

- 2026年Q1全球云基础设施支出1286亿美元,同比增长35%

二、技术纵深

Meta计划对外出售AI算力的技术基础,源于其过去两年大规模建设的AI基础设施。据报道,Meta今年在AI基础设施上的支出最高将达1450亿美元,在大型科技企业合计超7000亿美元的AI投入中占据相当比重。Meta考虑的路线有两条:一是出售托管在自有基础设施上的AI模型访问权限,包括自研的Muse Spark模型,模式类似AWS的Bedrock服务;二是直接对外出售原始算力,对标CoreWeave等新兴AI云厂商。

英伟达的AI算力合作计划则代表了一种全新的芯片厂商商业模式。传统上,英伟达通过销售GPU硬件获取收入,但在AI算力供应逐渐宽松的背景下,英伟达正通过收入分成模式深度绑定下游云服务商。这种"回租+分成"机制既降低了新兴云厂商的融资门槛,也确保了英伟达在算力需求波动时仍能获得稳定现金流。

在半导体制造端,ASML的EUV光刻机是3nm及以下先进制程的必备设备。ASML计划2026年将EUV全年产能提升至60台,2027年达到80台。台积电2nm扩产计划涉及四座晶圆厂,目标月产能6万片。三星则计划将其3nm工艺产能提升至每月10万片晶圆。

四厂商竞争对比矩阵:

| 维度 | Meta | NVIDIA | Microsoft Azure | Amazon AWS |

|---|---|---|---|---|

| AI算力策略 | 出售闲置算力+模型API | 收入分成+回租模式 | 企业AI部署服务 | Kuiper卫星+GovCloud |

| 2026年资本支出 | 1450亿美元 | 400亿美元投资 | 未单独披露 | 未单独披露 |

| 核心优势 | 社交数据+自研模型 | GPU垄断+CUDA生态 | 企业集成+Office生态 | 市场份额第一(28%) |

| 主要风险 | 自研模型商业化缓慢 | 算力过剩导致价格下降 | 中国业务收缩 | Azure追赶压力 |

| 目标市场 | 外部企业客户 | 新兴GPU云厂商 | 全球企业客户 | 政府+企业 |

三、财务逻辑

Meta从AI算力超级买方转变为潜在卖方的财务动机十分明确:将巨额资本开支转化为收入来源。机构测算显示,若Meta云业务全面落地,到2028年年化收入最高或达2640亿美元。但市场对Meta是否真的有足够闲置算力可卖表示怀疑。Meta此前与AMD敲定了未来五年上限600亿美元的芯片供应协议,向CoreWeave抛出逾210亿美元的六年算力长约,又与Nebius签下近270亿美元的算力采购大单。最大买家之一转身入场卖算力,直接冲击了市场对"算力稀缺"叙事的信心。

英伟达的财务驱动因素则在于防御性布局。SemiAnalysis基于全供应链调研测算,英伟达2027财年下半年数据中心计算业务收入将较华尔街普遍预期高出20%。但随着AMD、Intel等竞争对手加速追赶,以及云厂商自研芯片(如Google TPU、Amazon Trainium)的威胁,英伟达需要通过商业模式创新来维持高利润率。收入分成模式虽然会稀释短期收入,但能够锁定长期客户关系。

ASML营收指引上调的核心驱动力是AI芯片制造相关的先进光刻设备需求激增。台积电、三星等全球领先晶圆代工厂正在加速导入高数值孔径EUV光刻机。ASML第一季度存储芯片相关设备销售额占比达51%,逻辑芯片占49%。SK海力士近期向ASML下达价值80亿美元的创纪录极紫外设备订单。

三星DRAM涨价则反映了AI推理工作负载放量带来的需求结构变化。通用DRAM ASP在2026Q1环比上升了90%,Q2涨幅也有50-60%。随着AI推理工作负载的放量,一度被相对冷落的通用DRAM正重回内存市场舞台中心,尤其是LPDDR品类由于其能效优势正被越来越多的AI芯片选为片外缓存。

四、战略纵深

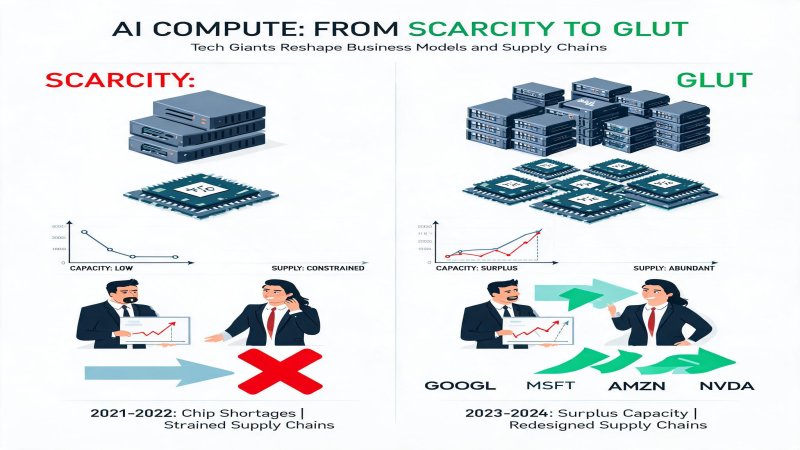

从竞争格局来看,全球AI基础设施市场正经历从"寡头垄断"向"多头混战"的转变。传统上,AWS、Azure、Google Cloud三大公有云厂商占据主导地位,但CoreWeave、Lambda、Nebius等新兴GPU云服务商的崛起正在改变市场结构。Meta的入局将进一步加剧竞争,但其商业模式仍面临诸多不确定性。

微软Azure的领先优势急剧扩大值得特别关注。在"首选云供应商"指标上,Azure以55%对28%大幅领先AWS,这一变化主要得益于微软在企业级市场的深厚积累以及Copilot等AI产品的成功集成。但AWS仍以约28%的全球云基础设施市场份额位居第一,微软以21%紧随其后。

从产业链角度看,AI算力市场存在明显的"剪刀差":上游半导体设备(ASML)和芯片设计(NVIDIA)仍保持高景气度,但下游云服务商开始面临投资回报压力。高盛1-Delta交易台负责人Rich Privorotsky警告称,市场的核心前提一直是算力稀缺,一旦供应增加且租赁价格走低,短缺叙事将被直接颠覆。

厂商战略矩阵:

| 战略定位 | 代表厂商 | 核心策略 | 风险点 |

|---|---|---|---|

| 算力卖方转型 | Meta, NVIDIA | 从采购转向销售/分成 | 需求不足、价格战 |

| 平台生态扩张 | Microsoft, Google | 企业AI集成、Office生态 | 监管风险、中国收缩 |

| 基础设施扩张 | Amazon, ASML | 卫星网络、光刻机产能 | 资本密集、周期长 |

| 存储/DRAM | Samsung, SK海力士 | 涨价、产能结构调整 | 需求波动、竞争加剧 |

五、挑战与隐忧

Meta探索卖算力的最大风险在于其自研AI商业化进展缓慢。Meta今年4月推出的Muse Spark模型至今未向开发者开放使用,《华尔街日报》此前报道称该模型暂无明确对外上线时间表。与谷歌、OpenAI不同,Meta自研AI模型与配套服务的外部市场需求偏弱。如果Meta无法提供有竞争力的AI模型,单纯出售原始算力将使其陷入与CoreWeave等厂商的价格战。

英伟达的收入分成模式虽然创新,但也存在隐患。一旦算力市场出现严重过剩,英伟达的回租承诺将成为沉重负担。此外,该模式可能引发反垄断监管关注,因为英伟达既提供硬件又参与下游运营,存在"既当裁判又当运动员"的嫌疑。

半导体设备端的隐忧在于地缘政治风险。ASML虽然上调了营收指引,但其CEO Christophe Fouquet也警告称宏观不确定性可能打乱增长节奏。中美技术脱钩趋势下,ASML对中国大陆的出口限制正在影响其收入结构。

DRAM市场的涨价趋势也可能受到宏观经济环境的制约。如果AI推理需求增长不及预期,或全球经济放缓导致企业IT支出收缩,三星等存储厂商可能面临库存积压风险。

六、结论

从投资视角来看,当前AI基础设施产业链正处于从"疯狂建设期"向"理性回报期"过渡的关键节点。Meta卖算力的探索、英伟达的收入分成模式、以及云厂商之间的激烈竞争,都表明行业正在重新评估AI投资的商业逻辑。

短期内,半导体设备(ASML)和高端DRAM(三星、SK海力士)仍将受益于AI芯片产能扩张,业绩确定性较高。微软Azure凭借其企业生态优势,有望在云市场竞争中持续扩大份额。

中期来看,AI算力市场可能面临供需再平衡。如果Meta、英伟达等新商业模式成功,将加速算力普及并压低价格,这对下游应用开发者是利好,但对硬件厂商的利润率构成压力。

前瞻性判断:未来6-12个月,AI基础设施领域的投资主题将从"算力稀缺"转向"算力效率"。能够在模型优化、推理加速、能效提升方面取得突破的厂商将获得超额收益。同时,能够提供一站式AI解决方案(而非单纯算力)的平台厂商(如微软)将在竞争中占据更有利位置。

战略重要性

AI基础设施投资回报率焦虑正在重塑整个科技产业链。2026年全球九大云服务商资本支出预计达8300亿美元(同比增长79%),但Meta从算力超级买方转型为卖方,表明行业对'算力稀缺'叙事的信心开始动摇。这一转变将直接影响半导体设备(ASML)、存储芯片(三星、SK海力士)、GPU(英伟达、AMD)以及云计算(微软Azure、AWS)的估值逻辑。对于CIO和技术决策者而言,算力供给增加意味着云服务价格可能下行,但AI应用开发和部署的门槛将进一步降低。

决策选择

对于CIO/CTO:1)重新评估多云策略,Azure的企业集成优势正在扩大,但需警惕供应商锁定风险;2)关注算力价格下行趋势,2027年可能是重新谈判云合同的有利时机;3)优先投资AI推理优化而非单纯扩大训练算力。对于投资人:1)短期看好ASML和高端DRAM的产能扩张红利;2)中期警惕英伟达利润率压力和Meta算力销售的不确定性;3)长期布局能够提供一站式AI解决方案的平台型厂商(微软)。对于安全决策者:1)AI基础设施扩张带来新的攻击面,需同步加强云安全和AI模型安全投入。

预测验证

未来3-6个月:Meta将公布更多云业务细节,可能引发新一轮云厂商价格战;英伟达Q2财报(8月26日)将成为验证收入分成模式市场接受度的关键节点。未来6-12个月:AI算力市场将面临供需再平衡,云服务价格可能下行10-15%;微软Azure有望继续扩大企业市场份额。未来12-24个月:ASIC和自研芯片(Google TPU、Amazon Trainium)将对英伟达GPU形成更大竞争压力;边缘AI推理需求爆发将带动LPDDR和低功耗存储市场快速增长。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)