一、事件回顾:NVIDIA亚洲白名单制度的建立与背景

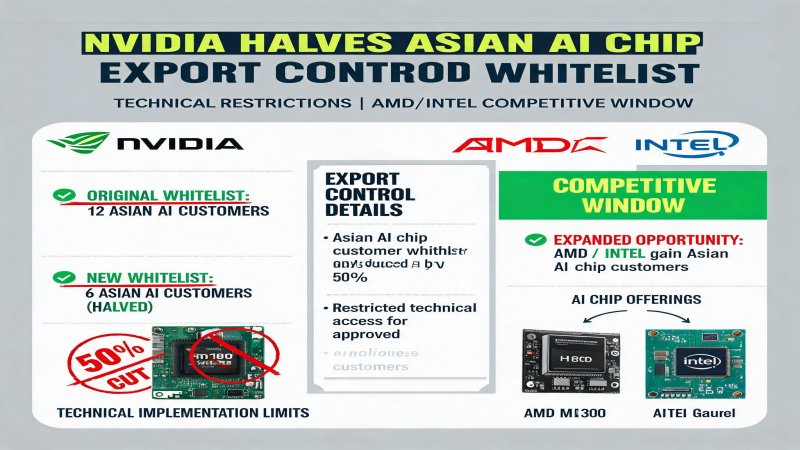

2026年7月14日,全球AI芯片霸主英伟达(NVIDIA)宣布了一项震动行业的重大决策:大幅削减在亚洲地区的授权AI芯片客户数量,减少幅度超过一半。该公司在新加坡、马来西亚和日本等关键市场建立了全新的白名单制度,只有通过严格合规审查的买家才能获得采购H100、H200、B100等高端AI芯片的资格。

这一强化尽职调查措施的直接导火索,是美国政府近期加大了对先进AI芯片非法流入中国的打击力度。据路透社等媒体报道,此前已有大量NVIDIA AI芯片通过东南亚国家的中间商转运至中国,规避了美国的出口管制。美国商务部和财政部对此展开了多轮调查,并向NVIDIA施加了巨大的合规压力。

NVIDIA的新审查流程包括三个核心环节:

- 客户所有权审查:对申请购买AI芯片的企业进行股权结构穿透,识别是否存在中国实体(包括VIE架构、离岸公司)的间接持股。

- 最终用途验证:要求客户提交详细的AI芯片使用计划,包括数据中心位置、应用场景(训练/推理)、预期部署规模等。

- 部署监控机制:NVIDIA通过硬件级别的远程监控技术(包括GPU固件中的地理定位功能和网络流量分析),追踪已售芯片的实际部署位置和使用模式。

同日,NVIDIA还宣布与三菱重工达成战略合作,双方将在日本共建AI数据中心。这一合作被视为NVIDIA在日本市场的合规样板——通过与本地工业巨头合作,建立透明、可控的AI算力基础设施,以打消监管机构的疑虑。

核心事件时间线:

- 2025年Q4:美国商务部开始调查NVIDIA芯片通过东南亚转运至中国的线索

- 2026年Q1:NVIDIA在新加坡、马来西亚发现多笔可疑订单,主动暂停部分发货

- 2026年6月:美国国会举行听证会,要求NVIDIA加强出口合规

- 2026年7月14日:NVIDIA正式宣布亚洲白名单制度,客户数量削减超50%

二、技术纵深:白名单合规系统的架构与实现

NVIDIA的白名单制度并非简单的行政流程,而是一套融合了硬件、软件和数据分析的复杂技术系统。深入理解其技术实现,有助于评估该制度的有效性以及可能的绕过路径。

硬件层:GPU内置的地理围栏与认证机制

NVIDIA自Hopper架构(H100)开始,便在GPU中嵌入了硬件级别的安全模块。该模块包含不可篡改的设备唯一标识符(Device ID)和地理定位功能(通过GPS模块或IP地址推断)。当GPU启动时,会向NVIDIA的认证服务器发送心跳信号,报告其地理位置和网络环境。若检测到设备位于未授权地区(如中国大陆),GPU将自动降级至有限功能模式,计算性能下降80%以上。

软件层:CUDA许可与驱动程序控制

NVIDIA通过CUDA工具包的许可机制,进一步强化了合规控制。白名单客户在购买GPU时,会获得与其企业身份绑定的CUDA许可证密钥。该密钥在安装驱动程序时激活,并定期(每周)与NVIDIA的许可服务器进行在线验证。若密钥对应的企业被发现违反最终用途协议,NVIDIA可以远程吊销该密钥,导致GPU无法运行CUDA程序——这对于依赖CUDA生态的AI应用而言,相当于设备报废。

数据层:供应链追踪与异常检测

NVIDIA建立了一套基于区块链的供应链追踪系统,从晶圆代工(台积电)到封装测试(日月光),再到分销商和最终客户,每个环节的数据都被记录在不可篡改的分布式账本中。通过机器学习算法,NVIDIA可以识别出异常的采购模式,例如:某客户的历史采购量突然激增、采购的GPU型号与其公开业务不匹配、或者多台GPU的心跳信号来自同一IP地址段等。

审查流程的技术细节

白名单申请流程通常包括以下步骤:

- 企业资质预审(2周):提交营业执照、股权结构图、最终受益人声明

- 业务场景评估(2周):NVIDIA技术团队审核AI工作负载类型、预期使用的框架(PyTorch/TensorFlow/JAX)和模型规模

- 现场尽职调查(1-2周):对大型订单,NVIDIA会派遣合规团队实地考察数据中心

- 持续监控(长期):每季度提交使用报告,NVIDIA有权进行飞行检查

竞争对比矩阵:

| 维度 | NVIDIA | AMD | Intel |

|---|---|---|---|

| 硬件级地理围栏 | 有(Hopper+) | 无 | 无 |

| 驱动程序远程控制 | 有(CUDA许可) | 有限(ROCm) | 有限(oneAPI) |

| 供应链区块链追踪 | 有 | 无 | 无 |

| 合规团队规模 | 500+人 | ~100人 | ~80人 |

| 出口管制响应速度 | 最快(白名单制度) | 较慢 | 较慢 |

三、财务逻辑:亚洲市场收缩对NVIDIA业绩的影响

NVIDIA的亚洲白名单制度将在短期内对其财务表现产生显著影响,但长期影响取决于全球AI芯片需求的整体走势。

亚洲市场收入分析

根据NVIDIA 2026财年财报,公司总收入中约35%-40%来自亚太地区(不包括中国大陆的直接销售)。其中,新加坡、马来西亚、日本、韩国和台湾地区是主要市场。在剔除中国大陆的间接销售后,亚太地区的合规收入约占全球总收入的25%-30%。

白名单制度导致客户数量削减超50%,但剩余客户多为大型数据中心和云服务商(如新加坡的Singtel、日本的SoftBank、韩国的Naver),其采购量占亚太总需求的70%以上。因此,实际收入影响可能小于客户数量的削减比例。据分析师估算:

- 短期(Q3-Q4 2026):亚太合规收入下滑8%-12%,约15-20亿美元

- 中期(2027年):若白名单制度稳定运行,亚太收入恢复至同比下滑5%以内

- 黑市替代效应:预计有20%-30%的原客户需求将通过黑市或替代方案满足,无法转化为NVIDIA收入

成本端影响

建立和维护白名单合规系统需要大量投入。据估计,NVIDIA的合规团队已超过500人,年度运营成本(包括技术开发、人员薪酬、第三方审计)超过3亿美元。此外,因合规审查导致的销售周期延长(从平均4周延长至10周),可能使部分客户转向竞争对手。

股价与市场反应

7月14日,NVIDIA股价盘前下跌3.2%至204.12美元,但在大盘拖累下仍跑赢半导体板块(费城半导体指数下跌4.8%)。市场对此反应相对克制,原因在于:

- 美国云服务商(微软、Google、Amazon、Meta)的AI资本开支仍在加速,足以抵消亚洲市场的短期下滑

- NVIDIA的全球定价权使其可以通过向美国客户提价来部分弥补亚洲损失

- 白名单制度被视为利空出尽——消除了未来更严厉制裁的不确定性

关键财务数据:

| 指标 | 数据 |

|---|---|

| 亚太收入占比(2026财年) | 35%-40% |

| 合规亚太收入占比 | 25%-30% |

| 预计短期收入影响 | -8%至-12%(亚太) |

| 预计全球收入影响 | -3%至-5% |

| 合规系统年度运营成本 | ~3亿美元 |

| 当前股价(7月14日) | ~$204 |

四、战略纵深:AMD与Intel的竞争窗口

NVIDIA在亚洲市场的收缩,为长期被压制的竞争对手AMD和Intel创造了难得的战略机遇。

AMD的反击:Instinct MI350X与ROCm生态

AMD在AI芯片领域的核心产品线是Instinct系列GPU。最新的MI350X基于CDNA 4架构,采用台积电3nm工艺,在FP8精度下的算力达到约2.5 PFLOPS,接近NVIDIA H200的水平。更重要的是,AMD的定价策略比NVIDIA低20%-30%,对于预算敏感的亚洲中小企业极具吸引力。

AMD的软肋在于软件生态。ROCm(Radeon Open Compute)平台虽然兼容CUDA代码(通过HIP转换工具),但在性能优化、开发者社区规模和第三方库支持方面仍明显落后于CUDA。然而,AMD正在加大投入:

- 2026年ROCm 6.2版本大幅提升了PyTorch和TensorFlow的性能,部分workloads达到CUDA的90%以上效率

- AMD与Hugging Face、Meta Llama等主流模型厂商合作,提供预优化的推理方案

- 在亚洲(尤其是印度和新加坡)建立了专门的开发者支持团队

Intel的差异化路径:Gaudi 3与oneAPI

Intel的AI芯片战略围绕Gaudi系列加速器展开。Gaudi 3采用台积电5nm工艺,在训练workloads上通过独特的张量处理核心(TPC)架构实现了较高的性价比。Intel的核心卖点在于CPU+GPU+AI加速器的完整平台解决方案——对于已经使用Intel Xeon CPU的数据中心,Gaudi可以无缝集成,降低系统复杂度和总拥有成本(TCO)。

Intel在亚洲市场的策略更侧重政企客户和主权AI项目。例如,在印度、印尼和越南,Intel与当地政府合作建设国家AI云,提供从芯片到软件的全栈解决方案。这种捆绑销售模式在一定程度上规避了与NVIDIA在纯性能层面的正面竞争。

竞争态势的动态演变

从短期(2026-2027年)来看,NVIDIA的技术领先和生态锁定仍然难以撼动。即使亚洲市场份额下滑5-10个百分点,其全球份额仍可维持在75%以上。AMD最有可能从中受益,预计其亚洲AI芯片市场份额将从当前的8%提升至15%-18%。Intel则需要更长的时间来证明Gaudi的竞争力,预计2027年底可获得2-3家亚洲大客户。

从中长期(2028-2030年)来看,如果美国对华出口管制持续收紧,全球AI芯片市场可能分裂为西方体系(NVIDIA/AMD/Intel)和中国体系(华为昇腾、寒武纪、海光)两大阵营。在这种场景下,AMD和Intel作为非NVIDIA的西方选项,将获得更多政策支持和市场机会。

五、挑战与隐忧:白名单制度的潜在漏洞与反噬

NVIDIA的白名单制度虽然在技术上颇为严密,但仍面临多重挑战和潜在反噬。

技术绕过风险:硬件破解与软件模拟

历史上,NVIDIA的地理围栏技术曾多次被破解。2024年,有黑客团队通过修改GPU固件中的区域代码,成功使受限地区的H100恢复全性能运行。虽然NVIDIA通过后续补丁修复了该漏洞,但道高一尺,魔高一丈的博弈将持续。更隐蔽的绕过方式是通过VPN和代理服务器,让GPU的心跳信号显示为来自白名单国家,而实际计算任务在中国执行。

黑市膨胀风险:价格暴涨与犯罪滋生

白名单制度最直接的副作用是AI芯片黑市的膨胀。据行业估算,H100在黑市的价格已达到官方售价的2-3倍(约6-9万美元/颗),且供应量极其有限。高额利润吸引了大量走私团伙,他们通过拆机、伪造文书、利用自贸区漏洞等方式将芯片运往中国。这不仅损害了NVIDIA的合法收入,还可能使公司的品牌声誉与非法活动产生关联。

客户关系恶化:信任流失与替代加速

白名单制度让许多长期合作的亚洲客户感到被背叛。一些中型数据中心运营商表示,NVIDIA的合规审查过于侵入性,要求提供大量敏感商业信息。这种不信任感正在加速客户寻找替代方案——不仅是AMD和Intel的硬件,还包括自研芯片和开源软件生态。长期来看,这可能削弱NVIDIA在全球AI生态中的中心地位。

监管套利风险:其他国家的反制措施

NVIDIA的白名单制度本质上是一种基于国籍的市场歧视,可能引发其他国家的反制。例如,欧盟正在讨论制定《芯片主权法案》,要求在美国出口管制框架下受到不公平待遇的欧洲企业,有权向欧洲法院提起诉讼。中国则已通过《反外国制裁法》,将配合美国出口管制的跨国企业列入不可靠实体清单。NVIDIA需要在合规与全球市场准入之间走钢丝。

内部执行风险:合规团队的腐败与疏漏

再严密的制度也依赖人执行。NVIDIA在全球的500多人合规团队面临着巨大的腐败风险——白名单的审批权意味着巨大的寻租空间。2025年,曾有NVIDIA东南亚分销经理因收受贿赂、违规批准客户资格而被美国司法部起诉。随着合规审查的权力进一步集中,类似的腐败风险也将上升。

六、结论:战略建议与未来展望

NVIDIA的亚洲白名单制度是全球AI芯片贸易格局重塑的关键节点。对于不同角色的利益相关者,我们提出以下建议:

对于NVIDIA:

- 短期:加快与三菱重工等合规样板客户的合作,向监管机构证明白名单制度的有效性。同时,在美国和欧洲加大产能部署,以弥补亚洲市场的短期损失。

- 中期:开发合规云(Compliance Cloud)服务,通过在美国或盟友国家建设托管数据中心,为亚洲客户提供远程AI算力,绕过部分出口限制。

- 长期:投资去中心化的联邦学习技术,降低对单一地区数据中心的依赖,从根本上缓解地缘政治风险。

对于AMD和Intel:

- 立即行动:在亚洲(新加坡、东京、首尔、班加罗尔)设立专门的AI芯片销售和技术支持中心,配备中文、日语、韩语等多语言团队。

- 产品策略:针对NVIDIA白名单制度下的流失客户,推出定制化的AI推理解决方案,强调性价比和供应链灵活性。

- 生态建设:与亚洲本土的AI框架(如百度的PaddlePaddle、阿里的PAI)和社区建立深度合作关系,打破CUDA的生态垄断。

对于亚洲数据中心和云服务商:

- 合规路径:立即启动NVIDIA白名单申请,准备详尽的企业资质文件和业务计划,预计整个流程需要4-8周。

- 替代路径:评估AMD Instinct MI350X在推理workloads上的适用性,以及Intel Gaudi在训练特定模型(如Transformer变体)上的表现。

- 混合路径:采用NVIDIA+AMD的双供应商策略,将训练任务保留在NVIDIA平台,推理任务迁移至AMD平台以降低成本。

对于中国AI企业:

- 硬件自主:加速华为昇腾910C、寒武纪思元590等自研芯片的规模化部署,目标在2027年底实现国产AI芯片在内部数据中心的份额突破50%。

- 软件脱钩:加大对MindSpore、PaddlePaddle等国产AI框架的投入,降低对PyTorch和CUDA的依赖。

- 国际合作:通过一带一路数字基础设施项目,在东南亚、中东和非洲建设AI数据中心,间接获取先进算力。

NVIDIA的白名单制度是AI芯片全球化时代的终结,也是区域化、阵营化时代的开端。在这场没有硝烟的战争中,技术领先者、政策制定者和市场参与者都在重新校准自己的坐标。未来三年,全球AI芯片产业的版图将被彻底重绘。

战略重要性

NVIDIA的亚洲白名单制度标志着美国对华AI芯片出口管制从规则约束升级为技术执行的新阶段。作为全球占据AI训练芯片市场超过80%份额的绝对霸主,NVIDIA的销售渠道管控直接决定了中国AI产业获取先进算力的难度。此次客户削减超过半数,意味着大量中小型亚洲数据中心、云服务商和AI企业将无法合法采购H100、H200等高端AI芯片。更深远的影响在于,NVIDIA建立的白名单审查技术体系可能成为美国科技出口管制的行业标杆,被AMD、Intel等其他芯片厂商效仿。对于AMD和Intel而言,NVIDIA在亚洲市场的收缩创造了难得的竞争窗口,尤其是在中东、东南亚等非中国新兴市场。

决策选择

对于亚洲数据中心和云服务商:立即启动NVIDIA白名单申请流程,准备详细的业务证明、最终用户声明和数据中心部署计划,预计审查周期为4-8周。对于芯片采购商:评估AMD Instinct MI350X和Intel Gaudi 3作为替代方案的可行性,特别是在推理workloads上,AMD的性价比优势正在扩大。对于投资者:NVIDIA亚洲营收短期(Q3-Q4)可能下滑8%-12%,但全球AI芯片需求仍强劲,维持买入评级,目标价关注200美元支撑位。对于AMD和Intel:加速在亚洲市场的销售团队扩张,提供15%-20%折扣和更灵活的许可条款以抢占NVIDIA流失的客户。对于中国AI企业:加速自研芯片(华为昇腾、寒武纪)和软件生态建设,降低对NVIDIA CUDA的依赖。

预测验证

短期(2026年Q3-Q4):NVIDIA亚洲营收下滑8%-12%,但全球营收因美国云服务商需求强劲仍保持20%+增长。白名单制度导致亚洲AI芯片黑市价格暴涨30%-50%。中期(2027年H1-H2):AMD在亚洲AI芯片市场份额从当前的8%提升至15%-18%,Intel Gaudi获得2-3家亚洲大客户。NVIDIA推出合规云服务,通过托管数据中心模式绕过部分出口限制。长期(2027-2028年):中国自研AI芯片(华为昇腾910C、寒武纪思元590)在国产数据中心份额突破40%,但在训练workloads上仍落后NVIDIA 1-2代。全球AI芯片市场从NVIDIA一家独大演变为NVIDIA领先+AMD追赶+中国自成体系的三极格局。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)