一、事件回顾:AMD与Meta的 landmark 协议及其战略意义

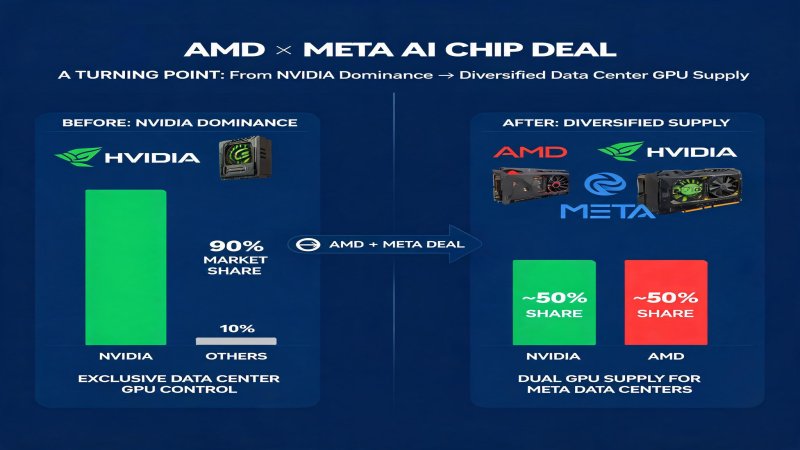

2026年7月9日,AMD宣布与Meta Platforms达成一项具有里程碑意义的高性能AI芯片供应协议。根据协议,AMD将向Meta供应其最新的MI系列AI加速器,用于 powering Meta的下一代AI基础设施和社交媒体核心算法。这是AMD在近期达成的第二笔 mega-level 供应协议,标志着其正式成为NVIDIA在数据中心AI芯片市场最具实力的挑战者。

从时间线来看,AMD在数据中心AI芯片领域的突破并非偶然。2024年推出的MI300X系列是AMD首款真正具备与NVIDIA H100竞争实力的大规模AI加速器,凭借192GB HBM3内存和5.3TB/s内存带宽,在部分大模型推理场景中展现了优于H100的性价比。2025年发布的MI350系列进一步将制程推进至3nm,并引入新一代CDNA 4架构。而2026年即将量产的MI400系列,据供应链消息,将采用台积电N3E工艺,集成超过2000亿晶体管,峰值算力有望突破2 PFLOPS(FP16)。

Meta选择AMD的动机值得深入分析。作为全球最大的AI算力消费者之一,Meta 2026年的AI资本支出预计高达650亿美元。在如此大的采购规模下,供应商多元化不仅是成本优化的需要,更是供应链安全的战略考量。过度依赖单一供应商(NVIDIA)会使Meta在议价能力、交付优先级和技术路线选择上处于被动地位。此外,AMD的MI系列在内存容量和带宽方面的优势,对Meta的大语言模型训练和推荐系统推理场景具有直接吸引力。

虽然协议的财务条款未予披露,但业内分析师普遍预计涉及金额将达数十亿美元级别,覆盖2026-2028年的多批次交付。对于AMD而言,获得Meta这一-tier 1客户的认可,是其数据中心业务从"有产品"到"被大规模采用"的关键跨越。

二、技术纵深:MI系列 vs H100/H200架构参数与性能对比

要评估AMD对NVIDIA的挑战力度,必须深入到芯片架构和性能指标层面进行对比分析。

制程与晶体管密度: NVIDIA H100采用台积电4N工艺(5nm增强版),拥有800亿晶体管;H200升级至HBM3e内存但核心架构不变。AMD MI300X采用台积电5nm/6nm混合封装(Chiplet设计),拥有1530亿晶体管;即将推出的MI400预计将采用台积电N3E工艺,晶体管数量突破2000亿。更先进的制程意味着在同等功耗下可以实现更高的逻辑密度和能效比。

内存子系统: 这是AMD MI系列最具差异化的技术优势。MI300X配备192GB HBM3内存,内存带宽达5.3TB/s;MI350预计将升级至288GB HBM3e。相比之下,H100仅配备80GB HBM3(SXM版本),H200升级至141GB HBM3e。在训练参数规模超过100B的大语言模型时,更大的单卡内存意味着可以用更少的GPU完成同样的训练任务,显著降低互联复杂性和通信开销。

算力性能: H100的峰值FP16算力为989 TFLOPS(稀疏模式1979 TFLOPS),FP8算力为3958 TFLOPS。MI300X的峰值FP16算力为1.3 PFLOPS。在实际工作负载中,性能不仅取决于峰值算力,更取决于内存带宽、缓存效率和软件优化程度。根据第三方基准测试,在部分推理场景中,MI300X的每美元性能(Performance per Dollar)比H100高出约20%-30%,但在训练场景中的差距仍较为明显。

互联架构: NVIDIA的NVLink和NVSwitch是目前业界最成熟的高带宽GPU互联方案,支持最多256颗GPU组成全互联集群。AMD的Infinity Fabric和Infinity Fabric Link虽然技术规格不逊色,但在大规模集群(超过128颗GPU)的实战验证和软件生态成熟度方面仍存在差距。

软件生态: 这是AMD面临的最大挑战。NVIDIA的CUDA生态经过18年建设,已形成近乎垄断的开发者粘性。AMD的ROCm平台近年来进步显著,已支持PyTorch、TensorFlow等主流框架,但在优化成熟度、第三方库丰富度和企业技术支持方面与CUDA仍有2-3年的差距。Meta作为拥有顶级工程团队的 hyperscaler,有能力自行适配和优化ROCm,但这对普通企业客户仍是重要门槛。

三、财务逻辑:AMD数据中心收入增速与Meta CAPEX结构

从财务角度分析,AMD与Meta的协议对双方都具有深远的财务影响。

对于AMD,数据中心业务是其增长最快的板块。2025财年,AMD数据中心业务收入约98亿美元,同比增长超过120%。MI300X的推出使AMD在2024年下半年开始获得有意义的AI芯片收入,但相比NVIDIA数据中心业务超过500亿美元的年收入,AMD仍处于早期追赶阶段。分析师预测,若Meta协议在2026-2028年间贡献20-30亿美元收入,将使AMD数据中心业务的年复合增长率(CAGR)维持在80%以上。

从利润率角度,AI芯片的毛利率通常在60%-70%区间,远高于AMD传统CPU业务40%-50%的毛利率水平。随着AI芯片收入占比提升,AMD的整体毛利率和营业利润率有望显著改善。公司管理层在最近的投资者会议上暗示,数据中心业务的营业利润率目标是在2027年达到30%以上。

对于Meta,资本支出(CAPEX)结构正在发生根本性变化。Meta 2026年总CAPEX预计约650亿美元,其中AI基础设施(服务器、网络、数据中心)占比可能超过70%。在如此大的支出规模下,即使AMD芯片的单卡价格比同等级NVIDIA产品低10%-15%,总体节省金额也可达数十亿美元。更重要的是,双供应商策略赋予Meta更强的议价能力和供应链韧性。

从市场格局看,NVIDIA在数据中心AI芯片市场的份额目前超过85%。AMD的目标是在2027年将这一比例压缩至75%以下,即在约1500亿美元的市场中获取超过375亿美元的份额,相当于其2025年数据中心收入的近4倍。

四、战略纵深:AMD vs NVIDIA vs Intel 竞争矩阵

数据中心AI芯片市场正从NVIDIA的"一家独大"向"一超多强"格局演变。以下是三大厂商的多维度竞争对比:

| 对比维度 | AMD | NVIDIA | Intel |

|---|---|---|---|

| 旗舰AI芯片 | MI300X/MI350/MI400 | H100/H200/B100 | Gaudi 2/Gaudi 3 |

| 制程工艺 | 台积电5nm/3nm | 台积电4N/3nm | 台积电5nm/7nm |

| 单卡内存容量 | 192GB-288GB HBM3/HBM3e | 80GB-141GB HBM3/HBM3e | 96GB-128GB HBM2e |

| 内存带宽 | 5.3TB/s+ | 3.35TB/s-4.8TB/s | 2.45TB/s |

| 峰值FP16算力 | 1.3 PFLOPS+ | 989 TFLOPS-1.98 PFLOPS | 约800 TFLOPS |

| 软件生态 | ROCm(快速追赶中) | CUDA(绝对垄断) | OpenVINO/Habana |

| 主要客户 | Meta、Microsoft、Oracle | Google、Microsoft、Amazon、Meta | 部分云厂商试点 |

| 2025数据中心AI收入 | ~$10B(估计) | >$50B | <$1B |

| 市场份额 | ~10%-12% | ~85% | ~2%-3% |

| 核心优势 | 大内存、性价比、开放生态 | 生态垄断、互联技术、全栈方案 | 统一CPU+加速器架构 |

NVIDIA的防御策略则是"生态锁定+全栈解决方案"。CUDA经过18年积累,已成为AI开发的事实标准。NVIDIA不仅卖芯片,还卖DGX系统、卖网络(InfiniBand/Ethernet)、卖软件(TensorRT、Triton、Base Command),构建了从芯片到应用的完整护城河。此外,NVIDIA通过每年一代的快速产品迭代(H100→H200→B100→B200),持续拉大硬件性能差距。

Intel的Gaudi系列虽然在理论上具备竞争力,但在软件生态和市场验证方面明显落后。Intel目前的策略是与云厂商合作提供CPU+Gaudi的联合方案,利用其在数据中心CPU市场的存量优势进行捆绑销售。

五、挑战与隐忧:软件生态差距与NVIDIA的反击

尽管AMD与Meta的协议具有标志性意义,但AMD在挑战NVIDIA霸权之路上仍面临多重障碍。

软件生态差距是最大短板。 CUDA的垄断地位不仅体现在底层编程模型,更体现在庞大的第三方库、优化工具链和人才储备上。全球绝大多数AI研究人员和工程师的第一开发环境是CUDA。ROCm虽然兼容PyTorch和TensorFlow的高层API,但在底层kernel优化、自定义算子开发和调试工具方面与CUDA仍有显著差距。Meta拥有世界顶级的底层优化团队,可以自行填补部分鸿沟,但中小企业客户很难承担这种适配成本。

产能瓶颈是现实约束。 AMD MI系列依赖台积电先进制程产能,而台积电3nm/5nm产能在2026年仍处于供不应求状态。NVIDIA作为台积电的顶级客户,享有产能分配的优先权。AMD需要在NVIDIA、Apple、Qualcomm等巨头之间争夺有限的先进制程产能,这可能限制其出货量扩张速度。

NVIDIA的快速迭代构成持续压力。 NVIDIA的产品路线图以每年一代的速度推进:H100(2023)→H200(2024)→B100/B200(2025)→Rubin架构(2026)。每一代新产品都在算力、内存和能效上实现显著提升。AMD若不能保持同等的迭代速度,其硬件优势可能被快速追平。

客户集中度风险。 目前AMD的AI芯片收入高度依赖少数几个大客户(Meta、Microsoft、Oracle)。如果其中任何一家因技术或商业原因减少采购,AMD的数据中心业务将面临剧烈波动。相比之下,NVIDIA的客户基础更加多元化。

六、结论:对产业各方的具体建议

对于数据中心采购决策者: 如果您的企业正在规划大规模AI算力部署(超过1000颗GPU),建议采用AMD+NVIDIA的双供应商策略。在推理和推荐系统场景中,AMD MI系列的大内存优势可以显著降低集群规模和总拥有成本(TCO);在训练场景中,NVIDIA仍是更稳妥的选择。对于新进入AI领域的中小企业,建议优先考虑NVIDIA生态以降低适配风险和人才招聘难度。

对于投资者: AMD的数据中心业务正处于从0到1的突破期,Meta协议验证了其产品竞争力。考虑到AMD当前市值约为NVIDIA的1/8,而数据中心AI芯片市场的长期格局大概率是"NVIDIA领先、AMD跟随、Intel边缘化",AMD在2026-2028年间仍有显著的估值修复空间。但需警惕ROCm生态进展不及预期、产能瓶颈和NVIDIA价格战等风险因素。

对于NVIDIA: AMD+Meta的组合标志着数据中心AI芯片市场正式进入双供应商时代。NVIDIA需要加速CUDA生态的开放程度,同时通过更激进的价格策略和捆绑销售(DGX+网络+软件)巩固客户粘性。在B100/Rubin世代,NVIDIA应重点提升单卡内存容量,以抵消AMD的硬件规格优势。

前瞻预测:

- 2026年Q3-Q4:AMD将宣布至少2-3个新的 tier-1 客户,数据中心AI收入季度环比增速维持在50%以上;

- 2027年H1:ROCm 7.0版本发布,在易用性和性能优化上接近CUDA 80%的体验水平,中小客户采用门槛显著降低;

- 2027年H2:AMD在数据中心AI芯片市场份额将突破20%,NVIDIA份额首次降至75%以下,行业正式进入"一超多强"格局。

战略重要性

数据中心AI芯片市场长期被NVIDIA以85%以上份额垄断,AMD与Meta的协议标志着tier-1 hyperscaler首次大规模采用非NVIDIA方案。这不仅是AMD产品的市场验证,更预示着整个AI算力供应链正在从单极走向多元。对于Meta而言,双供应商策略可降低数十亿美元采购成本;对于产业而言,竞争加剧将加速创新并压低算力价格,最终惠及所有AI应用开发者。

决策选择

数据中心采购方:建议采用AMD+NVIDIA双供应商策略,推理场景优先评估AMD MI系列的大内存性价比优势,训练场景仍以NVIDIA为主。投资者:AMD数据中心业务处于从0到1突破期,Meta协议提供估值修复催化剂,建议关注ROCm生态进展和产能爬坡。NVIDIA观察:需加速生态开放并防范价格战,B100/Rubin世代应重点提升单卡内存以应对AMD挑战。

预测验证

2026年Q3-Q4:AMD将宣布2-3个新的tier-1客户,数据中心AI收入季度环比增速维持50%以上;2027年H1:ROCm 7.0发布,易用性接近CUDA的80%,中小企业采用门槛显著降低;2027年H2:AMD数据中心AI芯片市场份额突破20%,NVIDIA首次降至75%以下,行业正式进入"一超多强"格局。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)