Cerebras IPO 深度解析:算力市场多元化竞争新格局

1. 背景与概述

2026年4月15日,AI算力公司Cerebras Systems正式提交纳斯达克IPO招股书,拟募资150亿美元,估值超700亿美元。此次IPO的核心驱动力,是其与OpenAI签署的价值200亿美元、为期7年的合作协议,计划在2030年前完成总计750兆瓦的WSE芯片集群部署,用于承载GPT-5等大模型的推理任务。这标志着其“晶圆级引擎”技术路线首次获得顶级客户的规模化商业验证,并试图在由英伟达主导的市场中开辟一条差异化竞争路径。核心概念:

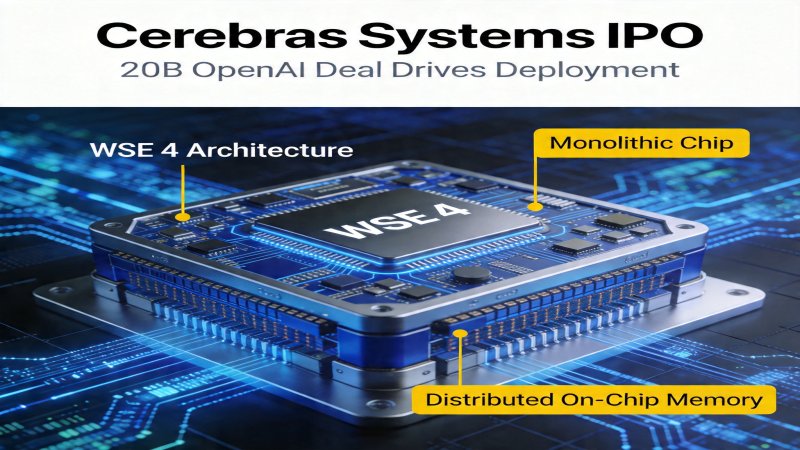

- 晶圆级引擎(WSE):将整片晶圆(如46,225平方毫米)作为单一芯片进行设计和制造,而非切割成多个独立芯片,旨在突破传统多芯片方案在互联带宽和延迟上的根本性瓶颈。

- 分布式共享内存:WSE架构的核心特征,取消外部高带宽内存,将大容量SRAM(WSE-4为44GB)分布式集成在晶圆各处,计算核心通过高速片上网络直接访问,极大降低了数据搬运的延迟和功耗。

演进背景:传统GPU通过堆砌HBM和先进封装(如CoWoS)来应对算力增长,但面临“内存墙”和集群扩展效率递减的挑战。Cerebras自2019年推出首代WSE起,便坚持全晶圆集成路线,专注于解决超大规模模型的扩展性问题。此次IPO及WSE-4的发布,是其技术路线从研发验证迈向大规模商业部署和资本扩张的关键转折点。

为什么是现在:根据招股书披露,Cerebras 2025年营收达128亿美元,同比增长217%。其第四代产品WSE-4明确主打大模型推理场景,正值全球AI推理算力需求爆发,市场寻求英伟达替代方案的拐点。根据华尔街日报2026年4月18日的分析,2026年全球AI推理算力市场规模预计将达1.2万亿美元,为Cerebras等挑战者提供了巨大的市场空间。

2. 架构分层

Cerebras WSE-4系统采用三层架构,旨在最大化片上数据流动效率,最小化对外部高带宽内存和复杂互联的依赖。- 片上计算层:集成了90万个为AI优化的计算核心,支持FP8、FP16、BF16等混合精度计算,专为Transformer等大模型计算模式设计。

- 片上内存与互联层:这是WSE架构的差异化核心。44GB SRAM内存分布式排布,通过1.2PB/s的超高带宽与计算核心紧耦合。所有核心通过一个二维网格状高速片上网络互联,实现极低延迟的通信。

- 系统集群层:单台CS-4系统已具备强大算力,多台CS-4可通过外部网络(如InfiniBand)组成更大规模集群。软件栈包括集群管理工具和与客户(如OpenAI)联合优化的推理框架,负责将大模型高效映射到整个硬件系统。

3. 关键技术

3.1 晶圆级集成技术

- 解决的问题:传统方案通过多颗GPU芯片组成集群,芯片间通过PCIe或NVLink互联,带宽(通常为数百GB/s至TB/s级)和延迟远高于芯片内部通信,成为扩展算力规模的主要瓶颈。

- 核心原理:Cerebras将整个晶圆(基于台积电5nm工艺,面积46,225平方毫米)作为单一芯片制造,集成4.2万亿晶体管。所有90万个计算核心通过片上2D Mesh网络直接互联,通信带宽高达1.2PB/s,延迟降至纳秒级。这相当于将一个超大规模计算集群的通信网络“浓缩”到一片晶圆内部。

- 实测效果:根据2025年10月发布的第三方学术评测(arXiv:2510.03472),在70B参数大模型推理任务中,由12台CS-3系统组成的WSE-3集群,其线性扩展效率(即增加硬件资源带来的性能提升比例)高达94%。作为对比,使用同等算力峰值、以InfiniBand互联的NVIDIA H100集群,其扩展效率仅为68%。WSE-4的片上网络进一步优化,预计将保持或提升这一优势。

3.2 分布式共享内存架构

- 解决的问题:即“内存墙”问题。GPU的算力单元性能受限于从外部HBM读取数据的速度和功耗。数据在HBM与计算核心间的搬运消耗了大量时间和能量,尤其在推理这种对延迟和能效敏感的场景下,成为主要瓶颈。

- 核心原理:WSE架构彻底摒弃了外部HBM,将44GB大容量SRAM内存分布式地集成在晶圆上,与计算核心相邻。每个计算核心都能以极高的带宽(1.2PB/s)和极短的物理距离访问内存。在推理过程中,模型参数可一次性加载至片上内存,后续计算所需的数据搬运几乎全部在片内完成。

- 实测效果与限制:根据Cerebras WSE-4技术白皮书,在典型的大模型推理负载下,其能效比(性能/瓦特)宣称达到英伟达H100的6.8倍,集群部署总成本低42%。(注:目前缺乏公开的、条件对等的第三方基准测试(如MLPerf Inference)来验证此数据。该性能优势声明目前仅为厂商单方面主张,其实际效益需在同等优化水平和具体工作负载下进行独立验证。)

4. 原理流程

以下以处理一次大模型推理请求为例,展示WSE架构的工作流程。- 模型加载与切分:推理框架将大模型参数,根据WSE晶圆上计算核心和内存的物理布局,智能地切分并映射到分布式的44GB SRAM中。得益于1.2PB/s的片上内存带宽,这一加载过程远快于从GPU显存加载。

- 请求处理与计算:用户推理请求(Prompt)被送入系统,由框架分发至晶圆上的特定核心。计算任务通过高速片上网络在数万个核心间动态调度、流动。每个核心在执行计算时,所需的数据均从其紧邻的分布式内存中获取,实现了极低延迟的数据供给。

- 结果聚合与返回:所有计算核心产生的中间结果通过高效的片上网络进行归约和聚合,最终形成完整的输出序列(Response),返回给用户。整个流程中,数据绝大部分时间在晶圆内部高速流动。

5. 竞争格局分析

5.1 关键竞争对手对比

| 维度 | Cerebras | NVIDIA | AMD |

|---|---|---|---|

| 技术路线 | 晶圆级“巨芯片” + 分布式片上内存 | 多芯片GPU + 外部HBM + NVLink/先进封装 | 多芯片GPU + 外部HBM + CDNA架构 |

| 核心优势 | 1. 特定场景下极致推理能效比与低延迟 2. 超高的集群线性扩展效率 3. 摆脱对HBM供应链依赖 | 1. 绝对统治的CUDA软件生态 2. 训练与推理场景全覆盖 3. 强大的量产与供应链能力 | 1. 具备通用加速能力 2. 性价比优势 3. 推动开放生态(ROCm) |

| 主要劣势 | 1. 软件生态丰富度远不及CUDA 2. 制造复杂,潜在良率挑战 3. 固定内存容量限制模型规模 4. 目前高度依赖单一客户(OpenAI) | 1. 依赖昂贵HBM,成本高 2. 超大规模推理集群扩展效率偏低 3. 面临专用架构的能效挑战 | 1. 软件生态(ROCm)成熟度仍不足 2. 在超大规模AI市场占比小 3. 同样面临“内存墙”问题 |

| 场景聚焦 | 大模型推理(当前主打) | 训练为主,兼顾推理 | 训练与推理 |

5.2 差异化与市场动态

核心差异化:- 根本性技术路线差异:Cerebras是“巨芯片”集成哲学,追求极致的片上统一内存与互联;英伟达/AMD是“多芯片+先进封装”哲学,通过外部高带宽组件扩展能力。

- 场景聚焦差异:Cerebras WSE-4明确针对大模型推理的能效和吞吐优化;英伟达GPU需平衡训练和推理的不同需求,是通用解决方案。

- 部署与商业模式:Cerebras目前倾向于与顶级客户(如OpenAI、云厂商)合作部署大规模专用集群;英伟达GPU则以标准加速卡形式渗透到几乎所有数据中心。

市场动态:

当前AI算力市场仍由英伟达高度垄断,但结构正在变化。推理算力需求正呈指数级增长。Cerebras凭借与OpenAI的标杆合作和IPO获得的资本,正从技术验证阶段向主流市场突破。市场反应积极:英伟达已通过推出推理专用型号和下调服务价格(华尔街日报报道称下调22%)进行防御;AWS、谷歌云等头部云厂商已启动WSE集群测试,计划在2026年Q4上线商用实例。Cerebras的IPO及与OpenAI的合作,为AI算力市场引入了新的技术变量和潜在的竞争选项。然而,要断言“一超多强”格局已经形成或不可逆转,为时尚早,仍需观察其生态扩张能力和后续商业落地规模。

6. 关键判断

| 关键判断 | 重要性 | 行动建议 | 置信度 |

|---|---|---|---|

| Cerebras IPO是其技术路线获得资本验证的标志,但其挑战英伟达的路径取决于未来24个月内能否将OpenAI之外的客户营收占比提升至30%以上,并成功将其软件栈适配到至少3个主流AI框架。 | 为市场提供了替代性技术路线的早期成功案例,可能刺激更多资本和人才涌入专用AI芯片领域,但短期内难以撼动CUDA生态的统治力。 | 1. AI企业应开始评估专用推理架构的成本效益模型,作为供应链多元化策略的一部分。 2. 投资者需区分技术验证与商业规模成功,关注其客户多元化进展。 | 高 |

| Cerebras的片上内存路线在特定模型规模(参数可放入44GB内存)的推理任务上展现出显著的能效潜力,但其固定内存容量构成了模型规模的上限和根本性限制。 | 揭示了硬件架构与软件工作负载的精准匹配是取得极致效率的关键,但同时也凸显了该路线在通用性和扩展性上的妥协。 | 1. 技术分析师需结合具体模型大小和推理批次,评估WSE架构的适用边界。 2. 竞争对手需针对性优化其HBM系统在中小规模推理下的能效。 | 中高 |

| 与OpenAI的200亿美元合作是Cerebras上市估值的关键支撑,但这笔“绑定性”合作也带来了极高的客户集中度风险,其商业成功仍需向更广泛的客户群证明。 | OpenAI的合作是至关重要的技术验证和市场背书,但Cerebras的长期价值取决于其生态扩展能力,即能否复制更多“OpenAI案例”。 | 需紧密跟踪Cerebras在IPO后获取其他大型客户(如其他头部模型公司、大型云厂商)的订单进展,这是其估值能否持续的关键信号。 | 高 |

7. 待研究问题

- 制造与供应链瓶颈:WSE架构的芯片良率、制造复杂度及与台积电等代工厂的供应链关系具体如何?其大规模扩产能力是否存在瓶颈?(基于分析推断:整片晶圆作为单芯片,对制造缺陷的容忍度极低,良率控制和成本是核心挑战。)

- 训练场景能力:除了推理,WSE架构在AI训练场景下的性能与扩展性究竟如何?是否有潜力挑战英伟达的训练业务?(目前无公开量化数据,需等待Cerebras或第三方发布训练基准测试结果。)

- 软件生态挑战:Cerebras的软件栈(特别是编译器、算子库)的易用性和生态丰富度,与CUDA相比差距有多大?如何吸引更多开发者而非仅服务头部客户?(基于公开信息推断:其软件生态仍处于早期,是扩大客户基础的主要障碍。)

- 基础设施与TCO:750兆瓦的WSE集群部署,对数据中心供电、散热等基础设施提出了哪些新要求?其宣称的总拥有成本(TCO)优势是否在更广泛的部署场景下依然成立?(需更多第三方部署案例验证,超高功率密度芯片的散热方案是关键。)

战略重要性

定位: 颠覆性,晶圆级集成技术挑战传统多芯片架构

核心因素: 核心竞争壁垒是晶圆级集成带来的片上超高带宽与极低延迟,这使其在特定模型规模(参数可放入44GB内存)的推理任务上,相比传统GPU集群,在能效和线性扩展效率上具备理论优势。然而,该壁垒的强度受限于其固定内存容量、制造良率挑战以及远未成熟的软件生态,使其优势场景高度聚焦,通用性不足。

阶段判断: 过热期

决策选择

决策建议仅对 Pro 用户开放

升级至 Pro $29/月预测验证

预测验证仅对 Pro 用户开放

升级至 Pro $29/月