Key Takeaways

- ⚠️高置信度: NVIDIA NVL144的PCB中板需78层M9级覆铜板+PTFE混合材料,线宽≤25μm,代表当前PCB制造工艺极限,量产良率无法达标

- ✅已验证: 华为CloudMatrix 384已部署300+套,灵衢总线带宽784GB/s,48TB全局内存池化,已在金融机构落地

- ⚠️高置信度: 韬定律V2定义系统层τ优化目标,以灵衢总线+统一内存编址压缩端到端传输耗时,为超节点Scale-up提供理论框架

- ⚠️高置信度: SemiAnalysis指出NVIDIA在Rubin Ultra规模扩展域"没有经过验证的解决方案",为竞争对手打开18个月窗口

- ✅已验证: 华为Atlas 950 SuperPoD(8192卡)将于2026年Q4首展

事件概述

2026年7月6日,半导体研究机构SemiAnalysis在X平台连续发布六条分析推文,披露NVIDIA下一代机架级AI架构Kyber NVL144遭遇重大挫折。距黄仁勋在GTC 2026公开展示该产品仅三个月,NVL144即被确认延迟超12个月,量产计划从2027年推迟至2028年(✅已验证,来源:SemiAnalysis、36氪、科创板日报、华尔街见闻多源交叉确认)。

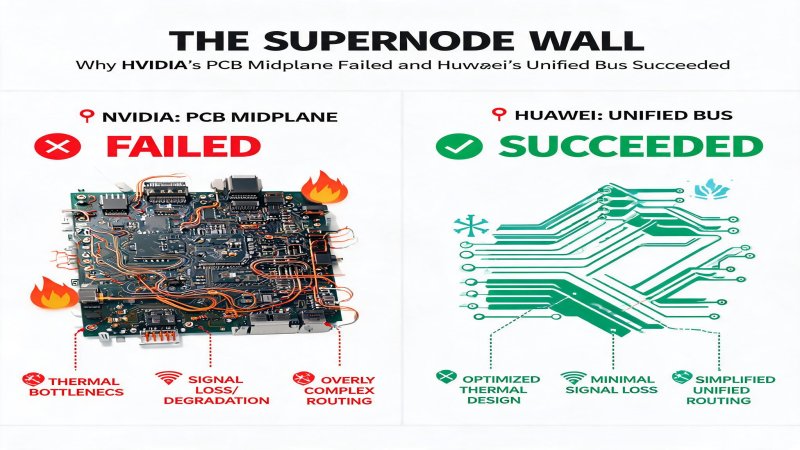

延迟核心原因在于PCB中板(Midplane PCB,NVIDIA官方称正交背板Orthogonal Backplane)的制造工艺瓶颈。该中板采用78层超高多层设计(由3块26层板压合而成),使用M9级覆铜板+石英布(Q布)+PTFE混合材料,线宽线距≤25μm,需满足448G+ SerDes速率下的超高速信号完整性要求(⚠️高置信度,来源:东吴证券、中信证券技术分析)。若沿用传统铜缆方案连接144颗GPU,需超2万根线缆,重量增加30%以上且信号衰减严重。

与此同时,NVIDIA三项关键产品均出现问题:

- NVL72x2:替代方案,两个Oberon机架背靠背通过纯铜NVLink扩展规模域,因云服务商和超大规模数据中心运营商"对其奇特设计和繁重运维负担的强烈反对"被取消(⚠️高置信度,来源:SemiAnalysis)

- NVL576:通过CPO连接8个Oberon机架的更大规模系统,因CPO量产挑战"可能延迟或仅限小批量出货"(⚠️高置信度,来源:SemiAnalysis)

- 4芯片版Rubin Ultra:被取消,仅保留2芯片版本,性能约为原计划一半(⚠️高置信度,来源:SemiAnalysis)

SemiAnalysis直言:"NVIDIA目前没有经过验证的解决方案来扩展Rubin Ultra的规模扩展域,这为AMD MI500X或TPUv8i Broadfly等竞争对手在规模扩展能力上超越Rubin Ultra留下了空间。"(⚠️高置信度)

背景:超节点——AI算力的新战场

超节点(SuperPod/Supernode)是指通过超高速互联技术将16颗以上GPU/NPU紧密连接形成的Scale-up系统,使所有芯片在统一内存空间内以纳秒级延迟协同工作。超节点规模越大,单次可训练的模型参数越多、推理并发能力越强。

这是AI基础设施从"分散作战"向"集团军作战"的根本转变。当模型参数从千亿迈向万亿、Agent推理并发需求爆发,超节点的Scale-up域大小直接决定了算力天花板。

当前超节点竞赛的核心参与者:

| 厂商 | 超节点架构 | 规模域 | 互联技术 | 状态 |

|---|---|---|---|---|

| NVIDIA | NVL72 | 72 GPU | NVLink+NVSwitch铜缆 | ✅量产中 |

| NVIDIA | NVL144 (Kyber) | 144 GPU | PCB中板(正交背板) | ❌延迟至2028 |

| NVIDIA | NVL576 | 576 GPU | CPO光互联 | ⚠️可能延迟 |

| 华为 | CloudMatrix 384 | 384 NPU+192 CPU | 灵衢(Unified Bus) | ✅已部署300+套 |

| 华为 | Atlas 950 SuperPoD | 8192卡 | 灵衢+Hi-ONE | 2026 Q4首展 |

| AMD | MI400 | 待公布 | 待公布 | 2026年上市 |

技术分析:两条截然不同的扩展路径

路径A:NVIDIA的"性能极致+制造天花板"

NVIDIA的超节点演进路线:NVL72(铜缆72卡) → NVL144(PCB中板144卡) → NVL576(CPO光576卡)。每一步都在追求更大规模域,但每一步都卡在制造工艺上。

NVL144的PCB中板困境:

PCB中板是Kyber架构的核心互联枢纽,用于实现计算托盘与交换托盘之间的90°垂直互联,以替代2万+根铜缆。其技术规格代表了当前PCB制造工艺的极限:

- 78层超高多层设计(3块26层板压合)

- M9级覆铜板+石英布+PTFE混合材料

- 线宽线距≤25μm

- 448G+ SerDes速率信号完整性

据中信证券分析,超大尺寸+超高层数将消耗大量高速覆铜板,在良率控制、阻抗一致性、散热设计等方面远超常规产品,量产挑战极大(⚠️高置信度)。

NVL576的CPO困境:

CPO(共封装光学)是NVIDIA在Rubin Ultra阶段首次引入的机架间光互联技术。但CPO NVSwitch要到下一代Feynman平台才会正式就绪(⚠️高置信度,来源:SemiAnalysis 2026年3月研报)。这意味着NVIDIA在机架间光互联方面同样存在至少1-2年的空白期。

核心矛盾: NVIDIA追求极致单点性能(单GPU算力业界领先),但在系统级扩展上遭遇了"物理制造天花板"——芯片设计可以画出来,但中板造不出来。

路径B:华为的"系统级创新+量产验证"

华为CloudMatrix 384采用完全不同的技术哲学:不追求单芯片性能极致,而是通过全对等互联架构实现系统级算力聚合。

灵衢互联架构的核心创新:

- 全对等Scale-up总线:384颗昇腾NPU通过灵衢(Unified Bus)协议实现全对等高速无阻塞互联,卡间带宽784GB/s(较传统方案提升15倍),纳秒级延迟(✅已验证,来源:华为官方、2026中国国际金融展展示)

- 内存池化解耦:首创EMS弹性内存存储,打破GPU算力与显存绑定的传统架构,实现48TB全局内存池共享。所有NPU通过Load & Store内存语义直接操作,无需复杂协议转换,数据交互效率提升3倍(✅已验证)

- 异构算力融合:384颗昇腾NPU与192颗鲲鹏CPU无缝互联,构建高计算密度的异构算力单元。一套完整系统提供300 PFLOPS BF16稠密计算性能(✅已验证,来源:华为官方数据)

韬定律V2的理论支撑——系统层τ优化:

韬定律(τ定律)定义了贯穿四层的特征时间常数τ,将其系统性缩减作为统一优化目标。其中与超节点直接相关的是第四层——系统层:压缩端到端传输与同步耗时,核心技术路径正是灵衢总线和统一内存编址(⚠️高置信度,来源:论文《A Time Scaling Theory for Multi-Layer Electronic Systems》,ChinaXiv预印本平台)。

这意味着灵衢总线不是工程团队的临时方案,而是韬定律理论框架在系统层的刻意实现。韬定律的核心论点是:半导体进步的本质不是让晶体管变小,而是压缩信号传播时间。当这一逻辑从芯片内部扩展到芯片之间,超节点Scale-up域的竞争就变成了"谁能把端到端传输τ压到更低"。

| 韬定律层级 | τ优化方向 | 核心技术 | 与超节点的关系 |

|---|---|---|---|

| 晶体管 | 优化固有开关延迟 | GAA架构、寄生RC缩减 | 间接——单芯片性能基础 |

| 电路 | 优化信号传输RC延迟 | Logic Folding(逻辑折叠) | 间接——芯片内部效率 |

| 芯片 | 降低运算与存储访问延迟 | 软硬芯协同设计 | 间接——片上数据流优化 |

| 系统 | 压缩端到端传输耗时 | 灵衢总线、统一内存编址 | 直接——超节点Scale-up核心 |

关键里程碑:

- CloudMatrix 384已部署300+套,服务20+家客户(✅已验证)

- 已在邮储银行等金融机构上线(✅已验证)

- Atlas 950 SuperPoD(8192卡)将于2026 WAIC(7月17-20日)真机首展,Q4上市(✅已验证,来源:华为中国官方信息)

对比分析:为什么华为在超节点量产上领先

| 维度 | NVIDIA | 华为 | 分析 |

|---|---|---|---|

| 最大已验证规模域 | 72 GPU (NVL72) | 384 NPU (CloudMatrix 384) | 华为规模域是NVIDIA的5.3倍 |

| 下一代目标 | 144 GPU (NVL144) → 2028 | 8192卡 (Atlas 950) → 2026 Q4 | 华为目标规模是NVIDIA的57倍 |

| 互联技术 | NVLink → PCB中板(卡住)→ CPO(未就绪) | 灵衢Unified Bus(量产中) | NVIDIA每一步都卡在制造工艺 |

| 内存架构 | HBM绑定GPU | 48TB全局内存池化 | 华为实现算力与显存解绑 |

| 单卡性能 | 业界领先(Rubin GPU FP4 50 PFLOPS) | 约为NVIDIA单卡的40-60% | NVIDIA单卡领先,华为靠规模弥补 |

| 生态开放性 | NVLink/CUDA封闭 | 灵衢协议部分开源(5大组件) | 华为生态更开放,利于产业协同 |

- NVIDIA的困境本质是"垂直整合的代价"。NVIDIA从芯片到互联到系统全部自研,追求极致性能。但当系统复杂度超过制造工艺极限时,垂直整合反而变成了单点故障——一块PCB中板拖垮整个产品路线图。

- 华为的优势来自"被迫创新"。受美国出口管制限制,华为无法获取最先进制程和EUV光刻机,必须在系统架构层面寻找替代路径。灵衢总线+内存池化+韬定律的组合,本质上是用系统级创新弥补单芯片制程劣势。

- 超节点之战的关键不在芯片,在"中间层"。PCB中板和灵衢总线看似完全不同的技术,但本质都是解决同一个问题——如何在物理极限下实现更大规模的Scale-up域。NVIDIA选了PCB中板这条路,制造良率不够;华为选了总线+内存语义这条路,已经量产验证。

竞争格局影响

NVIDIA:"AI计算合伙人"叙事的信任危机

NVIDIA在2026年GTC上提出"AI计算合伙人"概念——从卖GPU转向卖完整算力方案。但NVL144延迟暴露了一个根本问题:当产品路线图无法兑现时,合伙人承诺如何兑现?

客户面临的现实选择:

- 等待NVL144 → 2028年才能拿到,等不起

- 继续用NVL72 → 规模域被锁定在72 GPU

- 转向AMD/Google → SemiAnalysis明确指出MI500X和TPUv8i有超越窗口

这是一个18个月的竞争窗口期。对于需要大规模训练的企业客户,NVIDIA的路线图空白直接影响采购决策。

华为:规模扩展优势确立,但生态仍是短板

华为CloudMatrix 384在规模扩展域已经领先,但需注意:

- 单卡效率差距:华为用384颗NPU实现的总算力,功耗约为同等级NVIDIA GB200 NVL72系统的2.5倍(⚠️高置信度,来源:行业分析)。效率差距需要靠规模弥补,长期不可持续。

- 软件生态壁垒:CUDA生态经过十余年积累,迁移成本极高。华为CANN生态虽然在改善,但在主流框架兼容性和开发者工具链完整度上仍有差距。

- 市场准入限制:受地缘政治影响,华为超节点目前主要面向国内市场和部分"一带一路"国家客户,全球市场份额受限。

AMD:第三方受益者

AMD MI400规格亮眼(HBM4 432GB、带宽19.6 TB/s、FP4 40 PFLOPs),但同样面临超节点扩展的互联挑战。AMD目前尚未公布完整的Scale-up域方案。在NVIDIA空出的18个月窗口期内,AMD能否拿出可落地的超节点方案是关键变量。

薄弱点与风险

NVIDIA侧

- 当前一代Rubin系统仍按计划2026年秋季量产出货(✅已验证,来源:NVIDIA官方路线图)。NVL144延迟影响的是Rubin Ultra阶段,不影响近期营收。

- NVIDIA可能通过"大幅增加Oberon Rubin机架销售"来弥补NVL144空白(⚠️厂商宣称,来源:SemiAnalysis转述NVIDIA说法)。

- 600千瓦机架功率密度需要数据中心基础设施重新设计,这本身也是部署障碍。

华为侧

- 384 NPU的总功耗和TCO(总拥有成本)与NVIDIA 72 GPU相比是否更具经济性,缺乏公开的第三方对比数据

- 灵衢协议虽已部分开源,但核心芯片和驱动仍为自研闭环,实际生态开放性有待验证

- 金融机构部署案例受政策驱动(信创要求),商业化推广能力需观察非政策性市场表现

厂商应对与预判

| 厂商 | 短期策略(2026下半年) | 中期策略(2027-2028) |

|---|---|---|

| NVIDIA | 加速NVL72出货,弥补Ultra空白 | Feynman平台CPO NVSwitch就绪 |

| AMD | MI400上市抢窗口,公布Scale-up方案 | MI500X对标Rubin Ultra |

| 华为 | Atlas 950 SuperPoD首展上市 | 灵衢协议扩展+行业生态扩展 |

预判

- NVIDIA将在2026年秋季如期交付Rubin NVL72,但NVL144的延迟将持续影响其在超大规模训练场景的市场预期(置信度:✅高)

- CPO NVSwitch在Feynman平台的就绪时间是NVIDIA超节点路线图的关键验证节点(置信度:⚠️中高)

- 华为Atlas 950 SuperPoD(8192卡)的WAIC首展将验证超节点扩展的工程可行性,若如期交付将在规模域上形成数量级优势(置信度:⚠️中高)

- AMD MI400/MI500X能否抓住18个月窗口,取决于其Scale-up域方案的落地速度(置信度:⚠️中)

- 超节点之战将推动AI基础设施竞争从"单芯片性能"向"系统工程能力"转变,对PCB/覆铜板/CPO等上游供应链产生深远影响(置信度:✅高)

为什么重要

对厂商决策者

超节点规模域大小正在成为AI算力的新竞争维度。NVIDIA的PCB中板困境证明,系统级工程能力与芯片设计同等重要。华为的路径表明,在单芯片受限时,系统级创新可以实现超节点层面的超越。对企业客户

选择超节点方案时,不能只看单卡性能指标。规模域大小、互联带宽、内存架构、量产成熟度都是关键评估维度。NVIDIA在超节点扩展上的不确定性,可能影响企业未来18个月的算力采购策略。对投资者

NVIDIA的"AI计算合伙人"叙事面临产品路线图兑现压力。NVL144延迟+NVL72x2取消+Rubin Ultra缩水,三重信号叠加可能影响市场对其下一代产品的信心。同时,华为在超节点领域的量产进展值得重新评估。PRO Decision

对厂商: 立即评估自身在超节点Scale-up域的技术布局。NVIDIA的PCB中板困境不是个案——当系统复杂度超过制造工艺极限时,任何厂商都可能遇到类似问题。投资系统级工程能力和制造工艺验证,与芯片设计同等重要。

对企业客户: 密切关注NVIDIA NVL144的实际进展和AMD MI400的Scale-up方案发布。短期内NVL72仍是NVIDIA阵营的成熟选择,但需评估18个月窗口期内是否有替代方案。华为CloudMatrix 384在国内市场已是经过验证的选择。

对投资者: NVIDIA当前TTM市盈率约29.84倍,低于5年中位数59.57倍(✅已验证,来源:GuruFocus)。估值折价已部分反映产品不确定性。但NVL144延迟+Rubin Ultra缩水可能进一步压缩市场对其下一代产品的增长预期。关注Q3财报中Rubin出货节奏和管理层对NVL144时间表的官方表态。

*AI Analysis by VendorDeep | 2026-07-06*

*数据来源:SemiAnalysis、东吴证券、中信证券、华为官方、ChinaXiv论文平台、GuruFocus*

*置信度标注:✅已验证 / ⚠️高置信度 / ⚠️厂商宣称*

战略重要性

超节点规模域正在成为AI算力的新竞争维度。NVIDIA的PCB中板困境证明,系统级工程能力与芯片设计同等重要——当系统复杂度超过制造工艺极限时,垂直整合反而变成单点故障。华为通过韬定律系统层τ优化理论(灵衢总线+统一内存编址)实现了超节点量产,表明在单芯片受限时,系统级创新可以实现规模域层面的超越。这一格局变化直接影响企业未来18个月的算力采购策略和NVIDIA「AI计算合伙人」叙事的兑现能力。

决策选择

- 对厂商: 立即评估超节点Scale-up域的技术布局。NVIDIA的PCB中板困境不是个案——当系统复杂度超过制造工艺极限时,任何厂商都可能遇到类似问题。投资系统级工程能力和制造工艺验证应与芯片设计同等优先级。

- 对企业客户: 密切关注NVIDIA NVL144实际进展和AMD MI400的Scale-up方案。短期内NVL72仍是NVIDIA阵营成熟选择,但需评估18个月窗口期内的替代方案。华为CloudMatrix 384在国内市场已是经过验证的选择。

- 对投资者: NVIDIA当前TTM市盈率约29.84倍,低于5年中位数59.57倍,估值折价已部分反映产品不确定性。但NVL144延迟+Rubin Ultra缩水可能进一步压缩增长预期。关注Q3财报中Rubin出货节奏和管理层对NVL144时间表的官方表态。

预测验证

- 12个月内: NVIDIA将如期交付Rubin NVL72(2026秋季),但NVL144延迟将持续影响超大规模训练场景的市场预期。AMD MI400将发布Scale-up方案尝试填补空白。

- 2年内: CPO NVSwitch在Feynman平台的就绪时间是NVIDIA超节点路线图的关键验证节点。华为Atlas 950 SuperPoD(8192卡)若如期交付,将在规模域上形成数量级优势。

- 3年内: 超节点之战将推动AI基础设施竞争从「单芯片性能」向「系统工程能力」转变。PCB/覆铜板/CPO等上游供应链格局将深刻重塑。韬定律系统层优化路径若在AI加速器端验证成功,将改变全球算力竞争的基本框架。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)