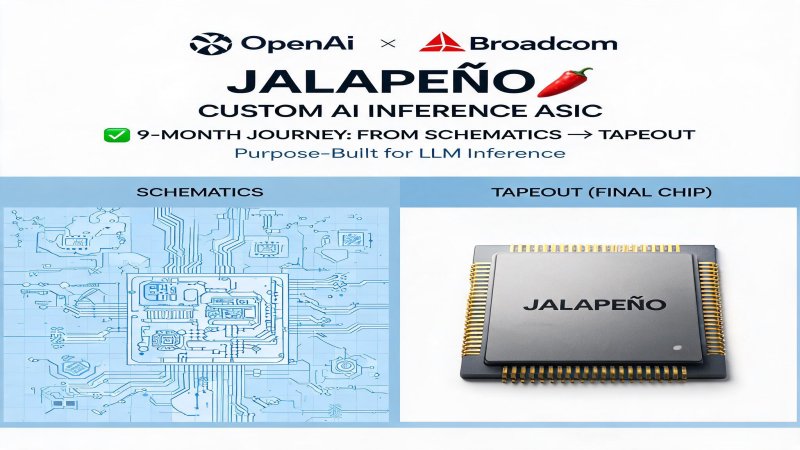

一、事件回顾:一颗叫“辣椒”的芯片

Jalapeño(哈拉佩诺辣椒,发音:/ˌhaelaˈpeɪnjoů/)——这个名字本身就是一个宣言。在半导体行业,芯片代号通常充满技术冷感:Blackwell、Rubin、Gaudi。OpenAI选择了一种辛辣的墨西哥辣椒为自研芯片命名,暗示这颗芯片将给市场“添一把火”。

核心事实速览:

| 维度 | 详情 |

|---|---|

| 芯片类型 | ASIC(专用集成电路),专为LLM推理设计 |

| 设计周期 | 从早期原理图到流片:䥓9个月(行业通常以年计) |

| 合作伙伴 | 博通(核心硅实现+Tomahawk网络芯片)、Celestica(板卡及系统集成) |

| 覆盖负载 | GPT-5.3、Codex、Spark等推理工作负载 |

| 首发部署 | 计劒2026年底前在活跃数据中心上线 |

| 性能指标 | 工程样片以生产目标频率运行,每瓦性能预计优于当前最佳方案 |

二、技术纵深:Jalapeño的架构哲学

2.1 不是GPU,是ASIC——这是一场豪赌

Jalapeño最根本的技术选择在于:不做通用GPU,而做专用ASIC。

NVIDIA GPU之所以统治AI训练和推理市场,核心在于其通用性——同一块H100/B200可以进行神经网络训练,也能运行推理,还可用于科学计算、图形渲染。但通用性是有代价的:硅面积中有大量电路用于CUDA核心的通用调度、图形管线、非AI专用内存控制器等。

Jalapeño的选择截然不同:只做LLM推理,把其余电路全部砍掉。它的架构哲学是三条原则:

- 减少不必要的数据移动 —— LLM推理的瓶颈不在计算,而在数据掐移(HBM→SRAM→计算单元)。Jalapeño通过定制化的数据路径设计,让数据掐移的每一步都有生产意义,而非被通用架构的中间格式消耗带宽。

- 计算-内存-网络的均衡配置 —— 通用GPU在这个三角配置上往往留有冗余(为不同负载留安全边际)。Jalapeño根据OpenAI实际运行的数十亿次推理请求的负载剪形,精确匹配三者比例,让实际利用率选近理论峰値。

- 软硬件全栈协同 —— OpenAI声称其拥有“从内核到内存系统、从网络到调度系统、从部署系统到产品体验”的全栈控制力,这使Jalapeño的每一个硬件决定都能在软件层获得补偿优化,反之亦然。

> “团队围绕对前沿AI模型最为关键的内核、内存传输、网络以及服务模式,对架构进行了全面优化。Jalapeño能够在接近硬件理论极限的条件下高效执行重要的工作负载。” —— Richard Ho,OpenAI硬件项目负责人

2.2 博通的“隐形王座”

博通在这笔交易中的角色值得深入分析。表面上,这是一家芯片设计服务公司帮助客户定制ASIC。实际上,博通是全球定制芯片设计领域的隐形霸主——Google的TPU系列正是由博通参与设计和制造的。

此次合作中,博通提供了两大关键能力:

- 硅实现与制程整合:博通拥有业界最成熟的ASIC设计平台,能将OpenAI的架构意图转化为可制造的物理设计。

- Tomahawk网络芯片:这是博通数据中心的王牌产品线。Jalapeño不是孤立的计算芯片——它必须在芯片间、机架间实现高速互联,Tomahawk系列提供了这一网络基座。

博通CEO陈福阳(Hock Tan)的表态意味深长:“这仅仅是一份跨越数代的路线图的开端。通过与OpenAI共同研发芯片,博通正助力微软及其他合作伙伴自2026年起部署千兆瓦级数据中心。” ——这暗示博通矄准的不是一块芯片的生意,而是未来全球AI基础设施的芯片供应权。

三、财务逻辑:209亿美元亏损背后的算力焦虑

3.1 增长与亏损的残酷悲论

根据OpenAI经审计的2025年财务文件(已2026年6月泄露)及2026年Q1数据:

| 财务指标 | 2025年数据 | 2026年Q1数据 |

|---|---|---|

| 总收入 | $130.7亿 | 年化收入突破$250亿 |

| 研发成本 | $191.8亿(占运营支出56%) | 继续增长 |

| 总运营支出 | $340亿 | — |

| 运营亏损 | ~$209.2亿 | — |

| 向微软支付的基础设施费用 | $105.9亿+ | — |

| 估値 | — | $8,520亿(IPO先行文件) |

3.2 推理成本已超越训练成本

行业正在经历一个关键转折:对于主流大模型服务(ChatGPT、API等),推理端的算力消耗已经超过训练端。

这就是Jalapeño专攻推理的根本原因。训练侧的优化空间有限——预训练任务的通用性决定了对NVIDIA GPU仍有强依赖。但推理侧是另一个故事:负载高度可预测、场景相对固定,非NASIC适合用ASIC替代GPU。

3.3 IPO倒计时

OpenAI已在2026年秘密提交IPO申请,目标估値超过万亿美金。在上市前夕向投资者展示盈利路径,是管理层无法回避的压力。

一颗量身定制的推理芯片,即便只降低10%的推理成本,乘以每年数十亿次推理请求,节省的数字就是以十亿美元计的。这不是锦上添花的优化,而是商业模式能否成立的关键变量。

四、战略纵深:从单一依赖到多元博弈

4.1 “去NVIDIA化”的真实图景

市场上流行“去英伟达化”(de-NVIDIAlization)的说法,但OpenAI的实际策略远比这个标签复杂。它的芯片供应商版图如下:

| 供应商 | 角色 | 投入规模 |

|---|---|---|

| NVIDIA | 训练、高性能推理 | $300亿直接投资(2026年2月),部罒10GW Vera Rubin系统 |

| AWS / Trainium | 训练+推理 | $500亿投资,承出8年内消费约2GW Trainium算力 |

| AMD | 推理补充 | MI450系列GPU协议 |

| Cerebras | 推理补充 | 合作协议(Cerebras于2026年5月IPO) |

| 博通 / Jalapeño | 推理主力(自研) | 本文主题 |

4.2 全行业“自研芯片竞赛”

| 公司 | 自研芯片 | 最新进展 |

|---|---|---|

| TPU v7 / TPU 8i | 分立训练和推理芯片线,2026年TPU 8i SRAM容量加3倍 | |

| Amazon | Trainium 3 | 2025年末发布,支撑Anthropic Claude推理 |

| Microsoft | Maia 200 | 2026年1月发布,3nm工艺,已为Azure上的GPT-5.2供电 |

| Meta | MTIA 500 | 2026年推出,推理专用,面向推荐系统和LLM |

| OpenAI | Jalapeño | 2026年6月首发,专攻LLM推理 |

4.3 中国厂商的跟进

- 阿里巴巴:2026年5月发布Zhenwu M890,面向自主AI Agent。

- 华为:Ascend 950DT预计即将发布。

- 字节跳动:2026年6月被曙正与高通谈判定制ASIC设计。

五、挑战与隐忧:蜜糖还是毒药?

5.1 ASIC的“窄门诅咒”

Jalapeño被设计为针对GPT-5.3级别的模型架构进行优化。但如果6个月后GPT-6的架构发生了根本性变化——比如使用了完全不同的注意力机制或稀疏模式——这颗耗赙9个月流片的芯片可能立刻面临效能缩水。

NVIDIA的GPU之所以难以替代,正是因为它通过CUDA的软件抽象层,将硬件与算法解耦,使得同一块GPU可以覆盖不断进化的模型架构。

5.2 制造可行性的不确定性

芯片从流片到量产是“地狱般的一公里”。良率爬坡、散热设计、封装测试、供应链管理——这些环节的任何一个失误都可能导致延迟。Jalapeño仍在测试阶段,大面积数据中心部署最早要到2026年底。

5.3 与微软的微妙博弈

- 微软既是OpenAI的云服务提供商,又在芯片层面与OpenAI形成潜在竞争。

- 微软2025年从 OpenAI处收取了$105.9亿的基础设施费用,而Jalapeño的目标正是降低这些费用。

- 博通CEO明确表示Jalapeño的部署将“助力微软及其他合作伙伴”——这意味着Jalapeño最终仍可能在微软数据中心运行。

5.4 软件生态的单薄

NVIDIA的护城河不仅是芯片本身,更是CUDA——一个积累了十多年的软件生态,拥有数百万开发者、数万个优化库和无数的模型实现。Jalapeño不可能在一夜之间建立类似的生态。

六、结论:这不仅是逆袭NVIDIA的故事

第一层意义——商业自救。 年亏$209亿的OpenAI必须在IPO前证明盈利潜力。自研推理芯片是最直接的成本优化手段。

第二层意义——战略独立。 Jalapeño是OpenAI第一次将自己的名字写进了硬件供应链,从“买算力的人”变成了“造算力的人”。这会显著改变OpenAI在未来与微软、NVIDIA谈判时的博弈地位。

第三层意义——产业范式转移。 全球AI产业的算力供给正在从“NVIDIA单极”走向“多极分立”。Google有TPU,Amazon有Trainium,Microsoft有Maia,Meta有MTIA,现在OpenAI有了Jalapeño。每一家头部AI公司都在自研芯片,这不是巧合,而是产业规律的必然——当算力成本成为商业模式的最大变量时,没有公司会把这块完全交给第三方。

Jalapeño不是OpenAI的终点,而是一个起点。 OpenAI正在从一家纯软件实验室,转型为一家同时拥有模型、产品、数据中心和芯片的全栈AI公司。

> “通过自主设计更多底层技术栈,能够以更高的效率提供更强大的智能。” —— Greg Brockman,OpenAI总裁

这句话的潜台词是:掌握芯片,就是掌握智能的价格。 而在这场AI时代的算力定价权争夺战中,Jalapeño是OpenAI打出的第一张——也是最辣的那一张——牌。

*本文基于2026年6月24日OpenAI与博通联合发布会、TechCrunch/Novaloqic/第一财经报道、OpenAI经审计财务文件及行业公开资料综合分析。*

战略重要性

决策选择

预测验证

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)