<h2>一、事件回顾:Intel 18A良率从65%飙升至85%,代工业务迎来历史性拐点</h2>

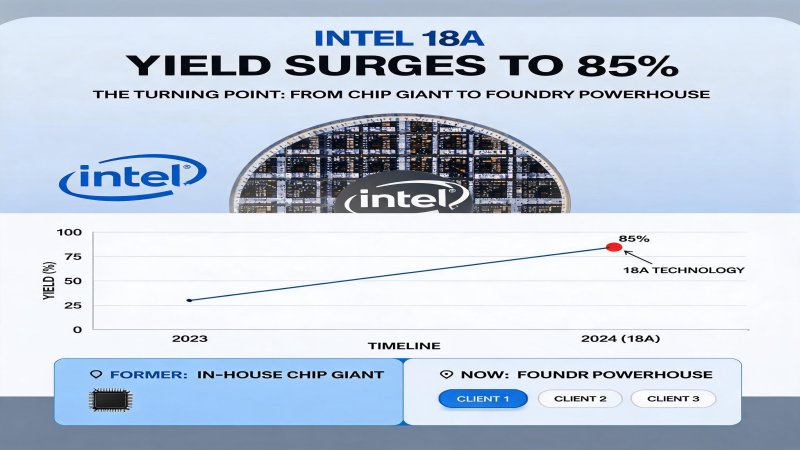

<p>2026年7月15日,KeyBanc和FactSet联合发布的一份行业报告在半导体圈引发震动:Intel的18A(1.8纳米级)工艺良率已从上一季度的65%大幅提升至85%。这一数字不仅意味着Intel先进制程技术取得里程碑式突破,更标志着这家曾经的芯片之王在晶圆代工领域正式具备了与台积电、三星三足鼎立的硬实力。</p>

<p>时间线拉回至2024年。当时Intel的18A工艺尚处于早期开发阶段,良率徘徊在50%左右,市场对其能否在2025年实现量产普遍持怀疑态度。2025年Q4,18A良率爬升至65%,开始吸引部分小型客户的试探性订单。而到2026年Q2,良率骤升至85%,距离台积电N2(2纳米)工艺90%的良率仅差5个百分点,更将三星SF2工艺50-60%的良率远远甩在身后。</p>

<p>与良率提升同步传来的,是一连串重量级客户签约消息:NVIDIA、AMD、Marvell、微软、美光、OpenAI等科技巨头均已与Intel晶圆代工达成合作意向。据KeyBanc报告,由于台积电产能严重短缺,无法满足所有客户的需求,Intel的制程工艺成为众多外部客户的理想选择。KeyBanc随即将Intel目标股价从110美元大幅上调至155美元,上调幅度高达41%。</p>

<p>财务数据方面,Intel 2025年全年营收约为520亿美元,其中晶圆代工业务(Intel Foundry)收入约120亿美元,占总营收的23%。随着18A工艺量产和客户订单涌入,分析师预计Intel Foundry 2026年营收有望增长40%-50%,达到170-180亿美元。更值得关注的是,Intel的先进封装EMIB-T芯片良率已达到98%,与台积电CoWoS封装技术(98%-99%)几乎持平,而三个月前这一数字仅为90%。</p>

<h2>二、技术纵深:18A工艺与EMIB封装的双轮驱动</h2>

<p>Intel 18A工艺的全称是Intel 18 Angstrom(18埃,约1.8纳米),是Intel 2021年宣布的"四年五个节点"战略中的终极节点。该工艺采用了多项革命性技术:RibbonFET全环绕栅极晶体管(GAA)、PowerVia背面供电技术、以及High-NA EUV光刻。</p>

<p>RibbonFET是Intel对GAA晶体管的商业命名,相较于传统的FinFET结构,RibbonFET通过将栅极完全环绕沟道区域,实现了更好的静电控制和更低的漏电。根据Intel公布的数据,RibbonFET在相同功耗下性能提升约15%,或在相同性能下功耗降低约25%。PowerVia则是将供电网络从芯片正面转移到背面,从而释放正面布线资源用于信号传输,可进一步提升芯片密度约5%-10%。</p>

<p>High-NA EUV(高数值孔径极紫外光刻)是18A工艺的关键使能技术。ASML最新财报显示,其High NA EUV设备已达到新的量产准备里程碑,首个大批量Logic产品已通过Intel 18A工艺验证。这意味着Intel是全球首家将High-NA EUV整合进量产级先进制程的芯片制造商,比台积电N2更早一步。</p>

<p>在封装技术方面,Intel的EMIB(嵌入式多芯片互连桥接)技术也取得重大进展。报告指出,EMIB-T芯片良率已达98%,目前应用该技术的产品包括NVIDIA Feynman GPU、谷歌TPU HumuFish和亚马逊AWS Trainium 3。EMIB技术的优势在于无需使用硅中介层(interposer),可在更低成本下实现高带宽芯片间互连,这对于AI加速器等多芯片封装方案极具吸引力。</p>

| 对比维度 | Intel 18A | TSMC N2 | Samsung SF2 |

|---|---|---|---|

| 制程节点 | 18A (~1.8nm) | N2 (2nm) | SF2 (2nm) |

| 晶体管结构 | RibbonFET (GAA) | GAA | GAA |

| 背面供电 | PowerVia (量产) | 计划2026H2 | 计划中 |

| 当前良率 | 85% | 90% | 50-60% |

| High-NA EUV | 已量产验证 | N2初期未采用 | 未采用 |

| 封装技术 | EMIB-T (98%良率) | CoWoS (98-99%) | I-Cube |

| 主要客户 | NVIDIA, OpenAI, 微软 | Apple, NVIDIA, AMD | 内部为主 |

| 风险量产时间 | 2026年Q1 | 2025年Q4 | 2025年Q4 |

| 量产时间 | 2026年Q2 | 2026年H1 | 2026年H2 |

<h2>三、财务逻辑:代工业务能否撑起Intel的第二增长曲线</h2>

<p>Intel的财务困境已持续数年。2024年,公司营收约540亿美元,同比下降约5%;净利润仅约30亿美元,利润率大幅萎缩。其核心问题包括:PC和服务器CPU市场份额被AMD侵蚀、晶圆代工业务长期亏损、以及先进制程研发投入巨大但回报滞后。</p>

<p>然而,18A良率的突破可能改变这一切。Intel Foundry在2025年实现收入约120亿美元,但仍处于亏损状态,主要因产能爬坡和研发摊销成本高昂。随着18A量产和客户订单增加,Foundry业务的毛利率有望在2026年下半年转正。KeyBanc预测,Intel 2026年AI服务器相关收入将增长25-30%,并在来年再增长50%。</p>

<p>从估值角度看,Intel当前市值约800亿美元,市净率仅约0.8倍,处于历史低位。KeyBanc将目标价上调至155美元,意味着约70%的上涨空间。支撑这一估值修复的核心逻辑有三:第一,Foundry业务扭亏为盈;第二,18A工艺带来的市场份额提升;第三,EMIB封装技术成为AI芯片封装的重要替代方案。</p>

<p>风险在于资本支出。Intel 2026年资本支出计划约170亿美元,其中约50亿欧元(约54亿美元)将用于扩建爱尔兰Leixlip晶圆厂。这笔巨额投资将持续压制自由现金流,若客户导入进度不及预期,财务压力将进一步加剧。</p>

<h2>四、战略纵深:Intel如何撼动台积电的代工霸权</h2>

<p>台积电目前占据全球先进制程代工市场约90%的份额,其N2工艺虽然良率(90%)仍略高于Intel 18A(85%),但台积电面临两个结构性挑战:产能瓶颈和地缘政治风险。</p>

<p>产能方面,台积电的CoWoS先进封装产能已被NVIDIA、AMD、Apple等大客户瓜分殆尽,新客户的订单排期长达12-18个月。Intel的EMIB技术提供了另一种高带宽封装选择,且产能相对充裕。此外,Intel在美国(亚利桑那、俄勒冈、新墨西哥)和欧洲(爱尔兰、德国)拥有大量自有晶圆厂,可为寻求供应链多元化的客户提供"非台系"选择。</p>

<p>地缘政治是另一个关键变量。美国《芯片与科学法案》为Intel提供了约85亿美元的直接补贴和110亿美元的贷款担保,使其在美建厂成本大幅降低。对于NVIDIA、OpenAI等美国AI巨头而言,将部分芯片生产转移至Intel,既是分散地缘风险的策略选择,也符合美国政府推动半导体制造回流的政策导向。</p>

<p>不过,Intel的战略纵深并非没有挑战。台积电在客户信任度、生态系统成熟度和制造执行力方面仍具明显优势。Intel需要证明其18A工艺不仅在良率上达标,更要在功耗、性能和面积(PPA)上真正媲美甚至超越台积电N2。此外,Intel历史上曾多次出现制程延期问题,客户对其交付能力的信任尚需时间重建。</p>

<h2>五、挑战与隐忧:良率之外的不确定性</h2>

<p>尽管18A良率突破令人振奋,但Intel面临的挑战依然严峻。首先是技术风险:85%的良率虽然接近台积电N2的90%,但在晶体管密度、功耗控制和芯片面积效率等PPA指标上,Intel 18A是否真正具有竞争力,仍需NVIDIA、OpenAI等大客户的实际产品验证。</p>

<p>其次是财务风险。Intel 2026年资本支出高达170亿美元,而公司全年营收预计在550-600亿美元区间,资本密集度(CapEx/Revenue)接近30%,远高于台积电的约25%和三星的约20%。若Foundry业务客户导入速度慢于预期,Intel的现金流和债务水平将承受巨大压力。</p>

<p>第三是竞争风险。台积电的N2工艺已良率90%且开始量产,其N2P(2纳米增强版)和A14(1.4纳米)也已列入路线图。三星虽然SF2良率偏低,但其在存储芯片(HBM)和先进封装领域的优势不可忽视。Intel若不能在18A节点上迅速建立规模效应,可能被台积电的后续节点重新拉开差距。</p>

<p>最后是客户集中度风险。目前公开确认与Intel合作的NVIDIA、OpenAI、微软均为美国科技巨头,若地缘政治局势缓和导致台积电产能约束缓解,这些客户是否会在18A量产后回归台积电,是一个现实的战略考量。</p>

<h2>六、结论:Intel的代工复兴之路与投资/采购建议</h2>

<p>Intel 18A良率从65%飙升至85%,是该公司近十年来最重要的技术里程碑。这不仅意味着Intel在先进制程竞赛中重新具备与台积电正面交锋的能力,更标志着其晶圆代工业务从"战略亏损"转向"规模盈利"的关键拐点。</p>

<p><strong>对投资者的建议:</strong>Intel当前估值处于历史低位,市净率不足1倍,风险收益比具有吸引力。KeyBanc 155美元的目标价反映了市场对Foundry业务扭亏为盈的乐观预期。但投资者需密切关注Q3和Q4的Foundry客户导入进度、18A实际PPA表现以及自由现金流改善情况。建议采取"逢低分批建仓"策略,目标持有期12-18个月。</p>

<p><strong>对芯片采购决策者的建议:</strong>对于正在寻求第二供应商以降低供应链风险的AI/数据中心芯片设计公司,Intel 18A和EMIB封装提供了台积电之外的高质量替代方案。建议在2026年下半年启动与Intel Foundry的技术对接和试产验证,重点关注功耗和封装良率指标。对于消费电子和汽车芯片客户,Intel的成熟制程(Intel 4/3)同样值得评估。</p>

<p><strong>对行业观察者的判断:</strong>全球晶圆代工市场正从"台积电独大"走向"双雄争霸+三星追赶"的三极格局。Intel的回归将加剧先进制程竞争,有望降低全球AI芯片的制造成本,并推动半导体供应链的多元化。但这场竞赛的终局,将在2027年Intel 18A-P和台积电N2P的正面对决中见分晓。</p>

战略重要性

Intel 18A良率突破直接威胁台积电在先进制程代工的垄断地位。全球AI芯片制造目前高度依赖台积电,产能短缺已成为NVIDIA、OpenAI等巨头的核心瓶颈。Intel的回归提供了'非台系'的高质量替代方案,叠加美国《芯片法案》的补贴支持,有望推动半导体供应链多元化。对于投资者而言,Intel当前市净率不足1倍,若Foundry业务扭亏为盈,估值修复空间巨大。

决策选择

<ul><li><strong>投资者:</strong>建议逢低分批建仓Intel股票,目标持有期12-18个月,重点关注Q3/Q4 Foundry客户导入进度和18A实际PPA表现。</li><li><strong>芯片设计企业:</strong>建议在2026年下半年启动与Intel Foundry的技术对接,将Intel 18A和EMIB封装作为台积电的第二供应商备选。</li><li><strong>企业采购:</strong>对于AI服务器和数据中心CPU采购,可要求供应商评估Intel代工版本的可行性和交付时间表。</li></ul>

预测验证

<ul><li><strong>2026年Q3-Q4:</strong>Intel 18A将迎来NVIDIA、OpenAI等客户的首批量产芯片下线,实际PPA数据将决定市场信心。</li><li><strong>2027年上半年:</strong>Intel Foundry业务有望实现季度毛利率转正,年收入预计达到170-180亿美元。</li><li><strong>2027年下半年:</strong>Intel 18A-P与台积电N2P的正面对决将决定双方在中长期的技术领导地位。</li><li><strong>2028年:</strong>若Intel 14A制程按计划推进,全球先进制程代工市场有望形成台积电、Intel双雄争霸的稳定格局,三星则聚焦存储+HBM差异化路线。</li></ul>

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)