一、事件回顾:四天内四重冲击,技术主权博弈白热化

2026年7月3日至4日的短短48小时内,四条看似独立实则深度关联的新闻接连爆发,共同勾勒出全球技术产业在地缘政治压力下的剧烈重塑。

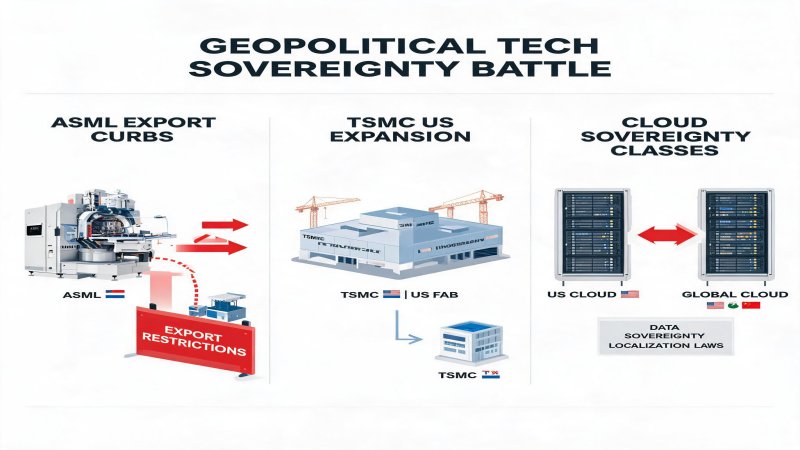

7月4日,路透社报道,美国一个跨党派议员团体于上周五提出法案,拟对向中国出口芯片制造设备实施新的限制。该法案旨在阻止中国企业获取其无法自主生产的芯片制造设备,以维护美国在人工智能领域的领先优势。受消息影响,ASML股价在阿姆斯特丹交易所下跌2.89%,早盘跌幅一度达4.7%。摩根大通分析师指出,若法案通过,ASML在华收入可能损失近19%。中国曾是ASML 2025年第一大市场,占销售额33%,但预计2026年将降至20%。

7月3日,特朗普公开表示台积电美国工厂的规模将扩大一倍。此前,台当局已核准台积电增资美国子公司200亿美元。台积电目前在美国的投资计划已从最初的120亿美元大幅扩张,亚利桑那州工厂正在建设3nm及更先进制程产能。特朗普的言论虽然带有政治宣示色彩,但结合台当局的增资核准,表明台积电赴美已从可选项变为必选项。

同样在7月3日,微软被曝正在中国裁减200至400名Azure云岗位,受影响员工位于北京和上海,职位终止日期为2026年7月6日。这一裁员揭示了微软打造无缝全球云平台的雄心与中国严格数据主权要求之间的深层冲突。Azure中国由本地合作伙伴世纪互联运营,微软此次裁员可能意味着将更多运营职责转移给本地合作伙伴。

还是在7月3日,华为企业业务官网发布消息称,IDC报告显示华为防火墙赢得2026年第一季度中国防火墙市场份额第一。在美国持续施压和实体清单限制的背景下,华为在网络安全硬件领域依然保持国内领先地位,反映出中国技术自主化进程的持续深化。

这四条新闻的共同主题是:技术主权正在取代经济效率,成为全球科技产业资源配置的首要决定因素。

二、技术纵深:光刻机出口管制如何改变全球芯片制造版图

ASML是全球唯一的EUV光刻机供应商,在浸没式DUV光刻机市场也占据绝对主导地位。摩根大通分析师测算,若假设65%的对华设备收入来自浸没式DUV工具,且12.5%的安装基数管理收入与对华浸没式DUV相关,ASML在华收入可能损失近19%。

从技术层面看,该法案若通过,将直接打击中国晶圆厂扩产先进制程的能力。目前中国仅有中芯国际具备7nm量产能力,且严重依赖ASML的DUV设备。更先进的5nm及以下制程理论上需要EUV设备,但即便在DUV领域,中国也缺乏有效的国产替代方案。上海微电子(SMEE)的国产光刻机目前仅达到90nm级别,与ASML的技术差距约为15至20年。

然而,出口管制也可能产生反作用力。历史经验表明,技术封锁往往会加速被封锁方的自主创新。中国在成熟制程(28nm及以上)已具备较强自主能力,且正在集中资源攻关光刻机等核心设备。虽然短期(3至5年)内难以突破EUV级别,但在DUV领域,通过多渠道获取二手设备、加速国产替代研发,中国有可能在5至10年内缩小与ASML的差距。

与此同时,台积电赴美扩产引发的技术转移问题同样值得关注。台积电亚利桑那厂目前规划生产3nm及更先进制程,这意味着台积电最核心的工艺技术将在美国本土落地。虽然台积电采取了严格的技术隔离措施,但长期来看,人才流动和技术扩散难以完全避免。

四厂商地缘政治风险对比矩阵:

| 维度 | ASML | 台积电 | 微软Azure | 华为 |

| 美国管制直接影响 | 极高(设备出口限制) | 高(被迫赴美投资) | 中等(数据主权合规) | 极高(实体清单) |

| 中国市场收入占比 | 33%降至20% | 约10%至15% | 约5% | 约60% |

| 供应链韧性 | 低(单一产品依赖) | 中(分散产能) | 中(本地合作伙伴) | 高(垂直整合) |

| 技术自主可控度 | 极高(垄断地位) | 极高(先进制程) | 高(软件平台) | 中(受限但推进中) |

| 政府补贴支持 | 欧盟芯片法案 | 美国芯片法案+台湾补贴 | 无显著补贴 | 中国政府强力支持 |

| 未来3年预期变化 | 中国收入持续下降 | 美国产能占比提升至15% | 中国团队大幅缩减 | 国内份额继续扩大 |

三、财务逻辑:管制成本由谁承担?

技术主权博弈从来不是零成本的游戏。从财务角度分析,出口管制、供应链重构和合规成本正在形成巨大的经济负担,并由产业链各环节分担。

对ASML而言,近19%的潜在在华收入损失意味着约60至80亿欧元的销售额缺口。虽然AI驱动的全球先进制程扩产可以在一定程度上弥补这一缺口(ASML刚刚将2026年营收指引上调至360至400亿欧元),但中国区收入的下降将直接冲击其利润率更高的安装基数管理服务。更深远的影响在于,中国市场的丢失可能削弱ASML对长期需求增长的判断能力,因为中国是全球最大的芯片消费市场之一。

对台积电而言,赴美投资的财务成本极为高昂。美国建厂成本据估算比台湾高30%至50%,主要包括劳动力成本、建设标准差异和供应链本地化要求。台积电此前已宣布亚利桑那厂一期投资120亿美元,加上台当局核准的200亿美元增资,总投资规模超过320亿美元。虽然美国芯片法案(CHIPS Act)提供了数十亿美元的补贴,但补贴到位速度和金额仍存在不确定性。

对微软而言,Azure中国的裁员虽然人数不多(200至400人),但象征意义重大。Azure中国采用独特的合作伙伴运营模式(世纪互联运营),其商业逻辑与全球Azure存在本质差异。如果微软进一步缩减在华投入,Azure中国的服务创新能力可能受限,长期来看可能影响其在中国企业级市场的竞争力。

对中国市场而言,技术脱钩催生了巨大的国产替代需求。华为防火墙2026年第一季度中国市场份额第一,就是这一趋势的缩影。据IDC数据,中国网络安全硬件市场年增长率超过15%,其中国产品牌份额持续提升。这种被动自主化虽然短期内可能导致成本上升和性能差距,但长期来看正在培育一个独立于西方技术生态的平行市场。

四、战略纵深:从芯片到云,技术主权的全链条延伸

7月3日至4日的事件并非孤立,而是技术主权博弈在全产业链延伸的最新表现。

在芯片制造设备端,美国已经构建了以ASML、Lam Research、Applied Materials为核心的出口管制网络。2022年10月和2023年10月的两轮管制已经将14nm及以下逻辑芯片、128层及以上NAND闪存、18nm及以下DRAM所需的关键设备纳入管控清单。此次针对ASML浸没式DUV的新提案,意味着管制将从最先进制程向先进制程进一步扩散。

在晶圆制造端,台积电被迫在全球分散产能。除美国亚利桑那厂外,台积电还在日本熊本建设28nm至12nm产线,并评估在德国建厂。这种去中心化虽然增强了供应链韧性,但也带来了技术扩散风险和管理复杂度上升。更重要的是,台积电的全球化布局正在稀释其台湾制造的品牌溢价。

在云计算端,数据主权已成为各国立法重点。中国的《网络安全法》《数据安全法》《个人信息保护法》构建了全球最严格的数据本地化框架;欧盟的《数据法案》和《云认证框架》也在推动欧洲云概念;印度、印尼等新兴市场纷纷推出数据本地化要求。微软Azure中国裁员,正是这一全球趋势的具体案例——当数据不能自由跨境流动时,全球统一云平台的商业逻辑便不复存在。

在网络设备端,华为的案例最具代表性。自2019年被列入美国实体清单以来,华为被迫加速技术自主化进程。其防火墙产品在中国市场的持续领先,不仅源于技术实力,更得益于信创(信息技术应用创新)政策的推动。中国金融、电信、政府等关键行业正在系统性替换西方网络设备,为华为等国内厂商创造了巨大的替代市场。

五、挑战与隐忧:平行市场的代价与全球创新的分裂

技术主权博弈虽然有其政治合理性,但也带来了深远的风险和挑战。

首先是全球半导体创新效率的下降。半导体产业过去几十年的飞速发展,很大程度上依赖于全球分工——美国的设计、荷兰的设备、台湾和韩国的制造、中国的封装测试。如果这一分工体系被强行割裂,每个地区都需要重建完整的产业链,将造成巨大的资源浪费和技术重复投资。据波士顿咨询集团估算,建立完全自主的半导体产业链,其成本可能比全球化分工高出35%至65%。

其次是标准分裂的风险。如果中美两大技术阵营各自发展独立的芯片架构、操作系统和通信协议,全球互联网和数字经济的互联互通将面临严重威胁。虽然短期内这种分裂主要发生在企业级市场和政府市场,但长期来看可能向消费级市场蔓延。

第三是中国技术突破的不确定性。尽管中国在成熟制程和封装测试领域已具备较强能力,但在光刻机、EDA软件、高端材料等卡脖子环节仍存在显著差距。如果技术封锁过于严厉,可能反而激发中国集中资源实现突破;但如果封锁力度不足,又可能无法达到预期效果。美国政策制定者正面临这一两难困境。

第四是企业战略的不确定性。对于ASML、台积电、微软等跨国企业而言,在中美之间选边站的压力越来越大。任何试图两边讨好的策略都可能同时得罪双方。这种战略不确定性正在抑制企业的长期投资意愿,可能导致全球科技产业陷入低投资-低增长的恶性循环。

六、结论:投资视角与前瞻性判断

综合以上分析,我们认为2026年7月3日至4日的事件标志着全球技术产业进入后全球化时代的新阶段。

对于投资者而言,地缘政治风险已成为科技投资的首要考量因素。建议重新评估投资组合中的地缘政治Beta值:ASML、Lam Research等设备股面临中国收入持续下降的风险;台积电面临美国建厂成本超支和技术扩散风险;微软、亚马逊等云服务商面临数据主权导致的运营碎片化风险。相反,受益于供应链本土化的中国半导体设备、材料和EDA标的,以及华为产业链相关企业,可能迎来结构性机会。

对于企业决策者而言,供应链安全已超越成本效率成为首要目标。建议立即启动以下行动:第一,绘制关键设备和材料的供应链地图,识别单一来源风险点;第二,评估中国+1或美国+1等多元化布局的可行性;第三,为可能的技术标准分裂做好准备,确保产品和服务能够适配不同市场的合规要求;第四,加强与政府部门的沟通,及时了解政策变化并争取支持。

对于政策制定者而言,需要警惕技术民族主义的过度膨胀。虽然维护国家安全和技术主权具有正当性,但如果走向极端,可能导致全球创新体系的崩溃,最终损害所有国家的利益。在关键领域保持适度竞争、在非关键领域维持合作,可能是更为理性的选择。

展望未来三到五年,全球科技产业可能形成两个相对独立但仍有交集的生态系统:一个以美国为核心、涵盖欧洲和日韩盟友的西方体系,一个以中国为核心、涵盖部分一带一路国家的东方体系。两个体系在成熟制程、消费品和互联网应用层面仍将保持互联互通,但在先进制程、关键基础设施和军事敏感技术领域将日益割裂。在这一格局下,能够同时游走于两个体系之间的企业(如部分欧洲和东南亚企业)可能获得独特的战略优势。

战略重要性

技术主权正取代自由贸易成为全球科技产业的第一性原则。美国通过限制ASML设备出口,试图阻断中国获取先进芯片制造能力的路径;台积电被迫将核心产能向美国转移,折射出地缘政治对商业决策的强制性重塑;微软Azure在华裁员则是云主权冲突的直接产物——当数据本地化法律与全球统一云平台愿景不可调和时,跨国科技公司只能选择收缩。与此同时,华为在中国防火墙市场的主导地位证明,技术脱钩正在催生两个平行市场。

决策选择

- 跨国企业CIO:重新评估中国云战略,将Azure中国视为独立运营实体,建立与世纪互联的直接支持通道;2. 半导体投资人:减持对中国市场依赖度超过30%的设备股敞口,增持受益于供应链本土化的中国设备与材料标的;3. 政策研究者:跟踪美国《芯片与科学法案》后续修正案及欧盟《芯片法案》执行情况,预判下一轮管制清单;4. 企业合规官:立即审计在华数据中心设备供应链,识别ASML、Lam Research等受限设备的替代方案与库存缓冲。

预测验证

- 2026年Q3:美国对华半导体设备新限制法案进入国会辩论阶段,ASML对华DUV设备出口许可数量下降50%以上;2. 2026年底:台积电美国亚利桑那厂员工总数突破5000人,其美国产能占公司总产能比例从5%提升至12%;3. 2027年H1:微软Azure中国运营团队规模缩减至不足百人,世纪互联承担超过80%的日常运维;4. 2027年:中国防火墙、路由器等网络设备国产化率突破75%,华为、新华三、锐捷合计份额超过80%。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)