<h2>一、事件回顾:Cloudflare向AI爬虫敲响收费钟声</h2>

<p>2026年7月,全球互联网基础设施巨头Cloudflare正式推出AI内容付费网关(AI Content Paid Gateway,内部代号Pay Per Crawl),这一动作标志着运行了三十余年的「开放网络免费抓取」范式出现结构性裂痕。根据Cloudflare官方公告,自2026年7月1日起进入私有测试阶段的内容付费网关,允许网站所有者和出版商向访问其内容的AI爬虫按次收费,最低费率设定为0.01美元/次成功内容获取。更具冲击力的是,Cloudflare同时宣布自2026年9月15日起,其默认安全策略将阻止所有「混合用途爬虫」(mixed-use crawlers,即同时用于搜索引擎索引、AI智能体活动和模型训练的复合型爬虫)访问任何包含广告的页面,除非爬虫运营商预先声明愿意付费并通过签名请求进行身份验证。</p>

<p>这一决策的触发背景是过去18个月AI公司指数级增长的爬虫流量。Cloudflare数据显示,其网络处理的流量中约有20%来自各类自动化程序,其中AI爬虫的增长速度远超传统搜索引擎爬虫。OpenAI、Anthropic、Google Gemini等模型的训练数据需求,导致出版商服务器负载激增,却未获得任何经济补偿。2025年下半年至2026年初,《纽约时报》、Axel Springer、News Corp等传媒集团相继对AI公司提起版权诉讼,行业矛盾激化至临界点。Cloudflare此次推出的付费网关,本质上是在基础设施层为这一矛盾提供了一套技术化的商业解决方案。</p>

<p>从时间线看,Cloudflare的布局早有征兆。2025年7月,Cloudflare启动AI Crawl Control功能的私有测试,允许网站管理员选择性阻止或允许AI爬虫。2026年1月,公司收购了边缘AI编排平台,强化了对AI工作负载的识别能力。2026年5月的投资者日上,CEO Matthew Prince首次公开提及「内容独立日」(Content Independence Day)概念,暗示出版商将重新掌控其内容资产的分发权。至2026年7月,付费网关与默认阻止策略的组合拳正式落地,构成了从「技术管控」到「商业变现」的完整闭环。</p>

<p>财务层面,Cloudflare Q1 2026财报显示总营收达到6.398亿美元,同比增长34%,远超此前6.20-6.21亿美元的指引区间。Non-GAAP毛利率为72.8%,尽管同比微降130个基点,但仍处于行业高位。公司当前市值约906亿美元,预计2026全年营收约28.1亿美元,增速维持在30%左右。在这一体量上开辟AI内容付费新收入线,若按全球前1000大网站平均每日被AI爬虫访问1000万次、收费率50%的保守假设估算,年化新增收入潜力可达数千万美元级别。</p>

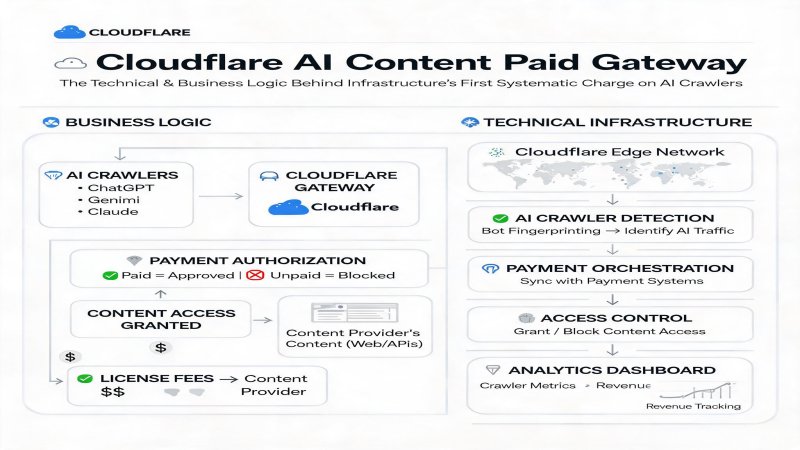

<h2>二、技术纵深:HTTP 402与AI爬虫识别的工程实现</h2>

<p>Cloudflare AI内容付费网关的技术核心可以拆解为三个层级:流量识别层、策略决策层和计费结算层。在流量识别层,Cloudflare依托其运营十余年的Bot Management系统和全球最大的Verified Bots程序,构建了多维度AI爬虫检测能力。该系统综合运用机器学习分类器、行为指纹分析和请求特征匹配,能够区分搜索引擎爬虫(如Googlebot)、合法API调用、恶意爬虫和AI训练爬虫。关键的技术突破在于对「混合用途爬虫」的精准识别——这类爬虫通常使用与搜索引擎相同的IP段和用户代理字符串,但在访问模式上表现出明显的差异:搜索引擎爬虫遵循robots.txt规则、访问频率相对均匀、优先抓取入口页面;而AI训练爬虫往往进行深度递归抓取、无视nofollow标签、在非常规时段爆发式访问。</p>

<p>在策略决策层,Cloudflare引入了HTTP 402 Payment Required状态码作为计费协商的入口。这一状态码在RFC标准中定义已久,但在实际web应用中几乎从未被大规模使用。Cloudflare将其重新激活并赋予商业语义:当未付费的AI爬虫触发策略时,系统返回402响应,同时在响应头中包含指向Cloudflare Pay Per Crawl市场的URL和计费元数据。爬虫运营商可以选择完成付费注册、获取API密钥,并在后续请求中附带签名以通过验证。这种设计巧妙地利用了现有HTTP协议基础设施,无需对客户端进行大规模改造即可实现向后兼容。</p>

<p>计费结算层则采用了「按成功内容获取计费」(Pay Per Successful Retrieval)的模式。所谓「成功」,定义为爬虫获取了完整的200响应且未被缓存层拦截。最低单价设定为0.01美元/次,出版商可以在控制面板中设置更高的费率或完全阻止访问。Cloudflare作为平台方抽取一定比例的分成(具体比例未公开披露,行业推测在15%-30%之间)。支付流程集成在Cloudflare现有的账单系统中,支持按月结算和开发者预付费两种模式。</p>

<p>从架构性能角度看,这一系统对Cloudflare全球330+城市的边缘网络提出了新的计算要求。每一次AI爬虫请求都需要经过实时分类、策略匹配和计费状态查询,增加了约5-10ms的延迟开销。但考虑到Cloudflare的平均响应时间本就处于毫秒级别,且AI爬虫对延迟的敏感度远低于人类用户,这一开销在工程上是可接受的。更重要的是,Cloudflare的Workers边缘计算平台使得这些策略可以在距离用户最近的节点上执行,无需回源到中心服务器,从而保证了规模化的可行性。</p>

<h2>三、财务逻辑:从带宽成本到内容资产的monetization</h2>

<p>Cloudflare推出AI内容付费网关的财务逻辑,本质上是对CDN商业模式的一次向上延伸。传统CDN的收入主要来自带宽分发(按流量计费)和安全防护(按请求数或订阅计费),出版商作为内容提供方在这一价值链中处于「被消耗」的位置——他们支付CDN费用以分发内容,却从未从内容的二次使用(如AI训练)中获得回报。Cloudflare的付费网关将出版商从「成本中心」转变为「收入来源」,同时为自己开辟了平台抽成的新收入线。</p>

<p>从Cloudflare自身的财务结构来看,Q1 2026的6.398亿美元营收中,超过70%来自大型客户(年合同额超过10万美元),这些客户恰恰是AI爬虫最活跃的内容平台(新闻网站、社交媒体、知识库等)。付费网关的推出将进一步锁定这些大客户的粘性,因为只有在Cloudflare网络上才能无缝启用AI爬虫变现功能。从单位经济学角度,若一个大型出版商每月被AI爬虫访问1亿次,按0.01美元/次的最低费率计算,月化收入可达100万美元,Cloudflare即使只抽取20%平台费,也能获得20万美元的增量收入,且这一收入几乎是零边际成本的。</p>

<p>从AI公司的成本结构来看,这一变化将显著推高模型训练的数据获取成本。以OpenAI的GPT-5训练为例,若需要抓取数万亿token的高质量web内容,按0.01美元/次计算,仅内容获取成本就可能从接近零上升至数千万美元级别。这一成本压力将加速AI公司向「授权数据合作」和「合成数据生成」转型,间接推动NVIDIA、AWS等算力提供商的额外收入增长。因此,Cloudflare的付费网关虽然直接收费对象是AI爬虫,但其财务涟漪效应将贯穿整个AI产业链。</p>

<p>投资者需要关注的关键财务指标是:Cloudflare能否在2026年Q2或Q3财报中单独披露AI相关服务收入。若该收入线达到季度营收的5%(约3200万美元),将验证市场对其「AI基础设施层」定位的认可,支撑当前约25倍市销率的高估值。反之,若付费网关的采用率低于预期,公司可能需要在2026年下半年下调全年营收指引,引发估值回调。</p>

<h2>四、战略纵深:CDN三强争霸与AI基础设施卡位战</h2>

<p>Cloudflare的AI内容付费网关并非孤立的产品发布,而是CDN行业AI基础设施卡位战的关键落子。当前全球CDN市场呈现「一超多强」格局:Cloudflare以超过57万个网站部署量稳居第一,Amazon CloudFront约11.1万个,Akamai在传统企业市场保持强势但网站数量已落后。随着AI工作负载成为云基础设施增长的核心驱动力,CDN厂商的竞争维度正在从「传输速度」和「DDoS防护」扩展到「AI流量管理」和「数据主权控制」。</p>

| 对比维度 | Cloudflare | AWS CloudFront | Akamai | Fastly |

|---|---|---|---|---|

| 全球网站部署量 | 575,620+ | 111,265+ | 约90,000 | 约25,000 |

| 边缘节点覆盖 | 330+城市 | 600+边缘站点 | 325,000+服务器 | 80+POP |

| AI爬虫识别能力 | 原生支持,ML+行为分析 | 基础Bot Control | Bot Manager(企业级) | 基础Bot检测 |

| 内容付费网关 | 已上线(Pay Per Crawl) | 无 | 无 | 无 |

| AI工作负载优化 | Workers AI + 推理加速 | SageMaker边缘推理 | 基础CDN缓存 | Compute@Edge |

| 定价模式 | 固定费率+按次付费 | 按流量+请求数计费 | 企业定制定价 | 按带宽+请求数 |

| 出版商生态绑定 | 高(自助+开发者友好) | 中(AWS生态联动) | 高(传统media关系) | 中(技术驱动型客户) |

<p>从上表可以看出,Cloudflare在「AI爬虫识别」和「内容付费网关」两个维度具有明确的先发优势。AWS CloudFront虽然拥有最广泛的边缘基础设施(600+站点),但其Bot Control功能主要面向安全场景而非商业变现,且Amazon自身作为AI公司(拥有Claude竞争对手和Amazon Bedrock)在推出类似功能时面临利益冲突。Akamai在传统媒体和大型企业客户中根基深厚,但其技术栈以缓存分发为核心,边缘计算和实时ML分类能力相对薄弱,追赶需要12-18个月的产品周期。Fastly的Compute@Edge技术架构先进,但规模较小,难以独立推动行业标准形成。</p>

<p>更深层的战略考量在于「数据层控制权」的争夺。AI模型的价值高度依赖于训练数据的质量和多样性,而Cloudflare通过控制全球20%流量的分发层,实际上掌握了数据流向的「水龙头」。付费网关的推出不仅是一个收费工具,更是Cloudflare向AI产业链上游延伸的战略支点——未来Cloudflare完全可能推出「授权数据市场」,让出版商直接向AI公司出售结构化数据集,Cloudflare作为可信中介抽取佣金。这一模式若成功,将使Cloudflare从「管道商」升级为「数据交易所运营商」,彻底改变其在科技产业链中的议价地位。</p>

<h2>五、挑战与隐忧:技术规避、监管不确定性与客户流失风险</h2>

<p>尽管Cloudflare的AI内容付费网关具有开创性意义,但其面临的技术和商业挑战同样不容忽视。首要风险来自AI爬虫的技术规避。高级AI运营商完全可能通过以下手段绕过检测:使用residential proxy网络模拟真实用户访问、将爬虫流量伪装成浏览器自动化测试、通过第三方数据聚合商间接获取内容。Cloudflare的Verified Bots程序依赖于爬虫运营商的「自愿申报」,但对于不合作的恶意或灰色爬虫,ML分类器的准确率始终存在上限(行业领先的bot检测系统通常在95%-97%之间),这意味着3%-5%的漏检率在高流量场景下仍将造成显著的经济损失。</p>

<p>第二个重大挑战是监管不确定性。欧盟《数字市场法》(DMA)和《人工智能法》(AI Act)正在构建对平台权力和AI数据使用的监管框架。Cloudflare作为事实上的流量守门人,其向AI爬虫收费的行为可能被监管机构视为「滥用市场支配地位」或「设置不合理交易条件」。特别是当Cloudflare同时向出版商收取CDN费用、向AI公司收取内容获取费用时,双边市场的定价透明度将成为反垄断审查的焦点。美国联邦贸易委员会(FTC)和欧盟委员会都有可能在2027年对Cloudflare的定价策略启动调查。</p>

<p>第三个风险是出版商客户的潜在流失。部分大型内容平台(如Reddit、Stack Overflow)已经通过私有API和数据授权协议直接与AI公司建立了商业关系,他们可能认为Cloudflare的按次计费模式稀释了其定价权,从而选择迁移到不干预AI爬虫访问的CDN服务商。此外,一些小型网站所有者可能担心阻止AI爬虫会导致其在AI搜索引擎(如Perplexity、ChatGPT Search)中的可见度下降,进而影响自然流量,因此对付费网关持观望态度。</p>

<p>最后,Cloudflare自身的组织执行能力也面临考验。公司近期宣布裁员约1,100人(占员工总数约20%),这是自IPO以来最大规模的组织调整。虽然管理层称此举是为了「AI优先战略重组」,但大规模裁员可能对产品交付速度和客户支持质量产生负面影响。付费网关作为一个需要高度定制化客户支持(帮助出版商定费、处理AI公司的计费争议)的产品,对销售和客户成功团队的负荷不容小觑。</p>

<h2>六、结论:基础设施层的范式转移与投资决策建议</h2>

<p>Cloudflare AI内容付费网关的推出,是互联网基础设施层十年来最具战略意义的产品创新之一。它不仅在技术层面实现了对AI爬虫的精准识别和计费,更在商业层面重新定义了内容分发的价值分配机制——出版商从「被免费使用」走向「按价值收费」,Cloudflare从「带宽管道商」走向「数据流量交易所」。这一转变的不可逆性在于,AI模型对高质量训练数据的需求只会持续增长,而出版商对内容资产monetization的觉醒已成行业共识,Cloudflare恰好站在了供需双方的交汇点上。</p>

<p>对于技术采购决策者,建议将Cloudflare的AI Crawl Control功能纳入2026年下半年的CDN评估清单。若您的平台每天承受超过100万次AI爬虫访问,启用付费网关的ROI将非常显著——即使按最低0.01美元/次计算,月收入也可增加数万美元,远超额外的CDN成本。对于仍在使用AWS CloudFront或Akamai的企业,建议向现有供应商施压,要求其在12个月内推出对等的AI爬虫管理功能,否则应考虑迁移或采用多云CDN策略。</p>

<p>对于科技投资者,Cloudflare的「AI基础设施」叙事正在从概念验证走向商业化落地。当前约906亿美元的市值对应2026年预期营收的约25倍市销率,估值水平反映了市场对其高增长和商业模式创新的溢价。付费网关的成功与否将是决定这一估值是否合理的关键催化剂。建议在2026年Q3财报发布后重新评估持仓:若AI相关收入线首次独立披露且增速超过50%,当前估值具备支撑;若采用率低于预期或面临重大监管阻力,应考虑降低仓位。</p>

<p>对于AI公司技术负责人,建议立即启动「数据获取成本审计」,将爬虫流量费用纳入模型训练TCO模型。同时,加速与大型出版商的直接数据授权谈判,以锁定长期固定费率,避免在Cloudflare的按次计费体系下承受价格波动风险。中长期来看,投资合成数据生成技术和私有领域数据建设,将是降低对公开网络依赖的最可靠路径。</p>

<p>Cloudflare此次推出的AI内容付费网关,犹如在互联网的基础设施地基上安装了一个精密的「流量收费站」。短期内,这将引发AI公司、出版商和CDN厂商之间激烈的利益博弈;中长期来看,它可能催生出全新的「数据即服务」(DaaS)产业层,让数据像石油一样被精确计量、定价和交易。无论您是技术从业者、企业决策者还是投资者,都需要为这一范式转移做好准备。</p>

战略重要性

Cloudflare处理全球约20%的web流量,其AI付费网关的推出具有行业定义级影响。对AI公司而言,这意味着免费获取训练数据的时代正在终结,内容获取成本将显著上升;对出版商和内容平台而言,这是 monetize 内容资产的新渠道;对Cloudflare自身而言,这是在6.398亿美元季度营收(同比增长34%)基础上开辟的全新收入线,可能重塑CDN行业的商业模式。

决策选择

对于AI公司技术负责人:立即审计当前AI爬虫流量成本,评估与Cloudflare直接签约vs通过出版商间接付费的TCO差异。对于内容平台产品经理:在Cloudflare控制台中启用AI Crawl Control,设置合理的付费门槛或完全阻止策略,测试内容变现潜力。对于CDN架构师:将AI爬虫识别与计费能力纳入RFP评估矩阵,Cloudflare目前在此维度具有先发优势。对于科技投资人:关注Cloudflare Q2-Q3财报中'AI服务'收入线的独立披露,这将决定估值能否突破千亿美金关口。

预测验证

2026年Q3:至少2-3家主流CDN厂商(Akamai、Fastly或AWS CloudFront)将推出类似的AI爬虫收费功能,行业跟随效应明显。2026年Q4:首批大型出版商(新闻集团级别)公开披露从AI爬虫付费中获得百万美元级收入,验证商业模式可行性。2027年H1:欧盟或美国将出台专门针对AI爬虫付费的监管框架,涉及价格透明度和反垄断条款。2027年H2:AI公司将加速投资'合成数据'和'私有数据合作',以降低对公开网络爬虫的依赖度。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)