一、事件回顾:创纪录的"超级周期"

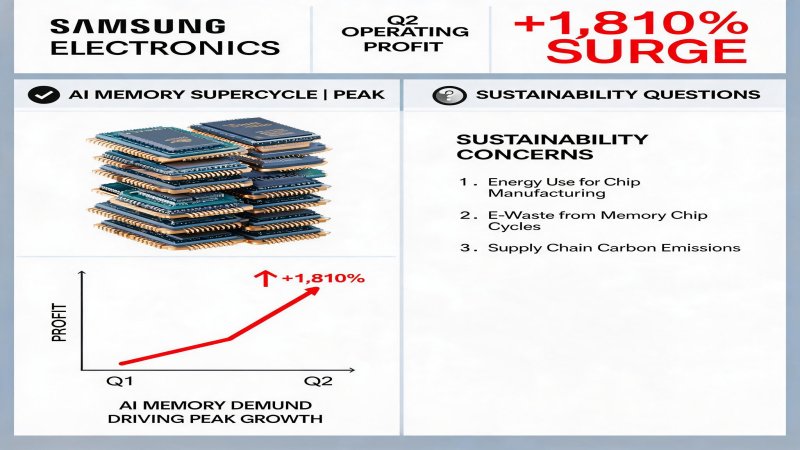

2026年7月7日,韩国三星电子发布2026年第二季度业绩预告,数据之惊艳令全球市场侧目。公司第二季度营业利润达89.4万亿韩元(约合人民币3989亿元),同比增长超过1810%;销售额为171万亿韩元(约合人民币7631亿元),同比增长约129%。这一单季盈利规模不仅大幅超出市场共识约6%,更已超过英伟达、苹果等全球科技巨头的历史最高纪录,且是2025年全年营业利润43.6万亿韩元的两倍有余。

从环比角度看,营业利润较第一季度的57.2万亿韩元增长56%,销售额也从第一季度的高位继续攀升。自去年第四季度起,三星电子的营业利润和销售额已连续三个季度创下历史新高,形成明确的上升趋势。值得注意的是,尽管业绩全面超预期,市场反应却呈现分化:业绩预告公布后,三星电子韩股低开,随后跌幅扩大近6%,竞争对手闪迪和美光科技的股价也在盘后走低。

时间线回顾:2025年第二季度,三星电子营业利润仅为4.7万亿韩元,处于相对低谷;2025年第四季度开始,受益于AI基础设施建设浪潮,存储芯片价格进入快速上涨通道;2026年第一季度营业利润跃升至57.2万亿韩元;2026年第二季度进一步飙升至89.4万亿韩元,完成近20倍的同比增长。公司计划于7月30日发布第二季度正式财报,届时将披露净利润及各业务部门的详细数据。

二、技术纵深:HBM、DRAM与NAND的三驾马车

三星电子此次业绩爆发的核心驱动力来自半导体业务部门,尤其是存储芯片领域。在AI基础设施建设的持续扩张下,AI数据中心对高带宽内存(HBM)、高容量DRAM及企业级SSD的需求保持强劲。

HBM(高带宽内存)是本轮超级周期的最大功臣。英伟达、AMD等AI芯片巨头的高端GPU均依赖HBM作为显存,而HBM的产能 expansion 远跟不上需求增长。三星电子的HBM3E产品已实现12层堆叠量产,单颗容量达36GB,带宽超过1.2TB/s。相比之下,SK海力士已于2025年底推出16层堆叠的HBM3E,单颗容量48GB;美光科技的HBM3E则采用不同的封装路线。在即将推出的HBM4世代,三星计划采用更先进的混合键合技术,将堆叠层数提升至16层以上,单颗容量目标为64GB,带宽有望突破2TB/s。

DRAM市场同样呈现量价齐升态势。2026年第二季度DRAM均价环比上涨44%,主要受益于AI服务器对高容量DDR5模块的旺盛需求。三星电子在1b纳米(约12nm)DRAM工艺上保持领先,其32Gb DDR5颗粒已实现量产,为单条128GB服务器内存模组奠定基础。

NAND Flash方面,2026年第二季度价格涨幅达53%,企业级SSD需求是主要拉动因素。三星的第9代V-NAND堆叠层数已达290层,位密度较上一代提升约50%,在QLC(四层单元)技术上亦处于行业前沿。

然而,技术竞争格局并非三星一家独大。SK海力士在HBM领域的市场份额目前领先,其与英伟达的捆绑关系更为紧密;美光科技则在1γ(1-gamma)纳米DRAM工艺上加速追赶。三星的技术优势在于拥有最完整的存储产品矩阵(DRAM+NAND+HBM),能够在AI数据中心客户提供一站式采购方案。

三、财务逻辑:从亏损边缘到历史巅峰

三星电子的财务表现完成了惊人的V型反转。2025年第二季度,公司营业利润仅为4.7万亿韩元,芯片业务甚至一度接近盈亏平衡线。仅仅一年后,单季营业利润飙升至89.4万亿韩元,增长近20倍。

从业务结构看,设备解决方案(DS)部门即半导体业务贡献了超过九成的营业利润。2025年,三星电子半导体业务的营业利润率约为15%;到2026年第二季度,该指标预计已超过35%。这一提升主要来自两个方面:一是存储芯片均价的大幅上涨(DRAM环比+44%,NAND环比+53%),二是高附加值HBM产品在营收中的占比快速提升。

在资本支出方面,三星电子2026年的半导体资本支出预计约为360亿美元,其中约70%投向存储业务,主要用于HBM产能 expansion 和先进DRAM工艺迁移。虽然资本开支处于高位,但受益于强劲的现金流生成能力(2026年第二季度经营现金流预计超过100亿美元),公司的净债务水平保持在可控范围内。

从估值角度看,尽管业绩暴增,三星电子的远期市盈率(Forward P/E)仍维持在12-14倍区间,低于SK海力士的18倍和美光科技的15倍。这反映出市场对三星业绩可持续性的担忧——投资者担心当前的存储价格高位是周期性峰值,而非结构性常态。

四、战略纵深:与SK海力士、美光的竞争对比矩阵

| 竞争维度 | 三星电子 | SK海力士 | 美光科技 |

|---|---|---|---|

| HBM市场份额(2026Q1) | 约35% | 约45% | 约20% |

| HBM3E堆叠层数 | 12层(量产)/16层(开发中) | 16层(量产) | 12层(量产) |

| DRAM工艺节点 | 1b nm(量产)/1c nm(开发中) | 1b nm(量产) | 1β nm(量产)/1γ nm(试产) |

| NAND堆叠层数 | 290层(V9) | 321层(已发布) | 232层(量产)/276层(开发中) |

| 主要AI芯片客户 | 英伟达(部分)、自研 | 英伟达(主力)、AMD | 英伟达(部分) |

| 2026Q2营业利润同比增幅 | +1810% | 约+300%(预估) | 约+150%(预估) |

| 产能规模(晶圆/月) | 最大 | 中等 | 较小 |

SK海力士的优势在于HBM技术领先和与英伟达的紧密合作关系。在HBM3E世代,SK海力士率先实现16层堆叠量产,抢占了高端HBM市场的制高点。美光科技虽然在产能规模上处于劣势,但其在1γ纳米DRAM和GDDR7显存上的技术储备不容忽视。

战略层面,三星电子今年5月宣布停止在中国大陆市场的家电产品销售,将资源向高附加值的半导体业务集中。这一决策背后,是三星在中国家电市场面临本土品牌的激烈竞争,2025年出现进入中国市场以来的首次年度亏损。收缩非核心业务、全力押注AI时代的存储芯片赛道,是三星管理层明确的战略方向。

五、挑战与隐忧:超级周期能持续多久?

尽管业绩亮眼,三星电子面临的挑战不容忽视。

首先,市场已提前反映了周期性担忧。 业绩预告公布后,三星股价不升反跌,韩股跌幅一度扩大至6%,KOSPI指数跌幅扩大至6%。这反映出投资者对AI产业链巨额投资回报前景的担忧——市场担心AI基础设施建设的速度可能在2027年放缓,从而拖累存储芯片需求。

其次,HBM技术竞争日趋激烈。 SK海力士在HBM3E上的先发优势可能延续到HBM4世代,而美光科技也在加大HBM投资力度。如果三星在HBM4的量产时间表上落后于SK海力士,其市场份额可能进一步被侵蚀。

第三,地缘政治风险持续存在。 美国对华半导体出口管制政策可能影响三星在中国西安和苏州工厂的生产安排。虽然三星正在将最先进工艺迁回韩国本土,但产能调整需要时间,且可能增加生产成本。

第四,中国存储厂商的崛起构成长期威胁。 长江存储(YMTC)在NAND领域的技术进步迅速,长鑫存储(CXMT)在DRAM领域也在加速追赶。虽然目前中国企业主要满足国内市场需求,但其产能扩张和技术升级可能在2028年后对全球存储市场格局产生实质性影响。

第五,"AI泡沫"争论可能影响资本开支节奏。 部分华尔街分析师警告,当前AI基础设施投资可能过于激进,如果AI应用层的商业化进展不及预期,云厂商可能在2027年削减资本开支,从而引发存储芯片需求的断崖式下跌。

六、结论:在巅峰时刻保持清醒

三星电子2026年第二季度的业绩表现无疑是历史性的,89.4万亿韩元的单季营业利润和1810%的同比增长率确立了其在AI存储超级周期中的霸主地位。对于投资者而言,当前的三星电子股票仍具备吸引力:远期市盈率低于主要竞争对手,产能规模优势难以撼动,且HBM、DRAM、NAND的产品矩阵提供了多元化的收入增长来源。

对于数据中心采购决策者,建议采取以下策略:

- 短期(6-12个月):存储芯片价格仍处于上升通道,建议提前锁定长单价格,避免2026年第四季度至2027年第一季度的进一步涨价风险。

- 中期(1-2年):密切关注HBM4的技术进展和量产时间表。如果三星在HBM4上恢复技术领先,其议价能力将进一步增强;反之,SK海力士可能继续扩大HBM市场份额。

- 长期(3-5年):评估中国存储厂商的技术进步和产能扩张对全球定价格局的影响。建议在供应链中保持一定的供应商多元化,避免过度依赖单一厂商。

预测:

- 2026年第三季度:三星电子营业利润有望维持在80-90万亿韩元高位,但环比增速将明显放缓,标志着超级周期进入平台期。

- 2027年上半年:HBM4开始小批量出货,三星与SK海力士在高端HBM市场的竞争将进入白热化阶段,技术路线选择(混合键合 vs 热压键合)将成为关键胜负手。

- 2027年下半年:如果AI应用商业化进展顺利,存储芯片需求将继续保持强劲;如果出现AI投资回调,DRAM和NAND价格可能从高位回落20-30%,但HBM价格预计将保持相对稳定。

- 2028年:中国存储厂商有望在NAND领域达到全球二线水平,DRAM领域实现技术自主,全球存储芯片市场可能从"三强争霸"演变为"四强竞争"格局。

战略重要性

三星电子的单季盈利规模已超过英伟达、苹果的历史最高纪录,标志着全球半导体利润中心从逻辑芯片向存储芯片转移。AI基础设施建设正进入最激进的扩张阶段,2026年全球半导体市场规模预计达1.51万亿美元。三星的产能规模优势使其成为超级周期的最大受益者,但SK海力士在HBM领域的技术领先和中美科技脱钩风险构成关键变量。

决策选择

投资者:三星远期市盈率12-14倍低于SK海力士和美光,具备估值安全边际,但需关注Q3业绩环比增速是否放缓。

数据中心采购经理:建议提前6-12个月锁定存储芯片长单价格,避免2026Q4-2027Q1进一步涨价。

供应链决策者:在HBM供应商中保持三星与SK海力士的双源策略,降低单一供应商风险。

预测验证

2026年Q3:三星营业利润有望维持80-90万亿韩元高位,但环比增速明显放缓。

2027年上半年:HBM4开始小批量出货,三星与SK海力士的技术路线竞争(混合键合 vs 热压键合)将成为关键。

2027年下半年:若AI应用商业化顺利,存储需求保持强劲;若投资回调,DRAM和NAND价格可能回落20-30%。

2028年:中国存储厂商有望达到全球二线水平,市场格局或从三强争霸演变为四强竞争。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)