一、事件回顾:从传统硬件供应商到AI基础设施核心玩家的跃迁

2026年7月9日,Hewlett Packard Enterprise(HPE)公布的2026财年第二季度财报在科技产业投下了一枚重磅炸弹。公司第二财季营收达到106.8亿美元,同比激增40%,这一增速不仅远超华尔街预期,更标志着HPE已从一家传统的服务器与存储硬件供应商,正式跻身AI基础设施领域的核心玩家行列。

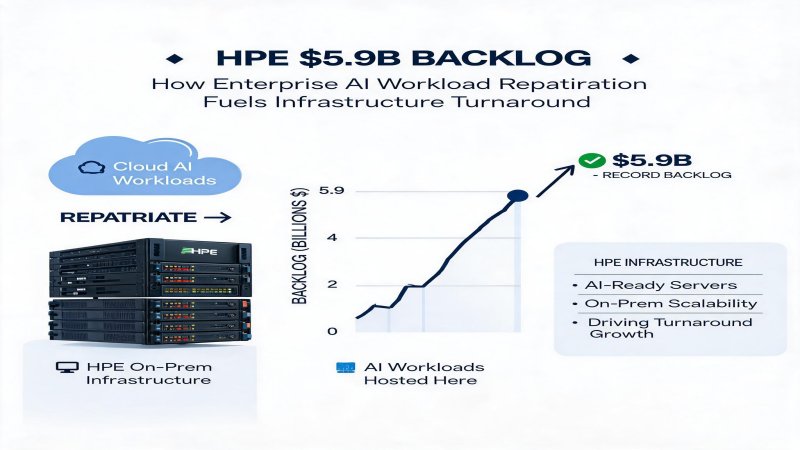

更引人注目的是,HPE在季度末的积压订单(Backlog)创下59亿美元的历史新高。积压订单是指客户已下单但尚未交付的订单金额,这一数字直接反映了市场需求的强劲程度远超HPE当前的供应能力。在财报电话会议上,HPE管理层坦承,AI系统和传统服务器的需求增长速度"快于我们能够发货的速度"。

从时间线来看,HPE的AI转型并非一蹴而就。2025年对Juniper Networks的收购是关键转折点,这笔交易使HPE首次具备了提供"计算+网络+存储"全栈集成解决方案的能力。而在2026年Q2,传统服务器订单更是实现了三倍增长——这一数据表明,推动HPE增长的动力不仅来自高端AI服务器,还包括大量企业为构建推理(Inference)和Agentic AI能力而采购的传统基础设施。

财务数据方面,HPE第二财季营收106.8亿美元中,网络业务收入达27亿美元,营业利润率21.6%,贡献了超过40%的公司总营业利润。这意味着Juniper的收购不仅带来了收入增长,更显著优化了HPE的利润结构。公司管理层据此将全年盈利预期上调逾40%,股价年内涨幅已达81%。

二、技术纵深:集成 stack 如何成为企业AI的"最后一公里"

要理解HPE为何能在AI基础设施市场异军突起,必须深入分析其技术架构的独特价值主张。在生成式AI时代,企业部署AI工作负载面临的核心挑战并非单纯的算力不足,而是如何让GPU集群、高速网络、存储系统和软件管理层协同工作,形成可扩展、低延迟、易管理的生产环境。

HPE的集成架构以ProLiant和Apollo系列服务器为核心计算层,搭配Juniper的QFX和PTX系列网络设备构建高速互联层,再通过Alletra存储系列提供高吞吐量数据存取。在AI训练场景中,网络延迟直接决定了GPU利用率——如果网络出现瓶颈,价值数十万美元的GPU集群将被迫空闲等待。Juniper的RoCE(RDMA over Converged Ethernet)和AI优化的网络拓扑可将节点间通信延迟降低至微秒级,确保大规模GPU集群的高效协同。

具体到产品参数,HPE最新的Apollo 6500 Gen10 Plus系统可支持多达8颗NVIDIA H200 GPU,通过NVLink和NVSwitch实现GPU间高带宽互联,同时借助Juniper网络实现跨节点扩展。在存储层面,HPE Alletra 6000系列提供最高可达40GB/s的吞吐量,满足大模型训练对海量数据并发读取的需求。

与纯硬件供应商不同,HPE还提供了"AI工厂"(AI Factory)概念——一套从硬件到软件、从部署到运维的完整解决方案。这包括与NVIDIA合作的DGX BasePOD认证系统、自有的Machine Learning Development Environment(MLDE),以及通过GreenLake平台提供的即服务(as-a-Service)交付模式。GreenLake允许企业以订阅方式使用AI基础设施,而非一次性大额资本支出,这一商业模式在预算敏感的中大型企业中极具吸引力。

三、财务逻辑:积压订单背后的收入确认与盈利质量

从财务分析的角度,59亿美元的积压订单是一个需要拆解的复杂信号。一方面,它确认了市场需求的旺盛;另一方面,它也暴露了供应链瓶颈对HPE收入转化的制约。

HPE第二财季106.8亿美元营收中,服务器业务(Compute)贡献了最大份额,但网络业务(Juniper)以21.6%的营业利润率成为最主要的利润来源。这表明Juniper的收购显著改善了HPE的盈利结构——传统服务器业务的毛利率通常在10%-15%区间,而网络设备毛利率可达40%以上。随着Juniper产品在AI集群销售中的"拉通"(pull-through)效应增强,HPE的整体利润率有望持续改善。

然而,积压订单的变现速度取决于关键组件的供应能力,尤其是高端GPU和高带宽内存(HBM)。HPE在财报中明确指出,行业性的内存短缺是制约发货的主要因素。目前HPE的股价对应约13倍本年市盈率(P/E),相比NVIDIA的30倍以上和Dell的15倍左右,估值仍具吸引力。

从现金流角度分析,GreenLake即服务模式的扩张意味着HPE的收入确认方式正从一次性硬件销售转向长期经常性收入(Recurring Revenue)。虽然这种模式在初期会压缩现金流,但长期客户粘性(LTV/CAC)显著优于传统硬件交易。

四、战略纵深:HPE vs Cisco vs Dell vs Arista 竞争矩阵

企业AI基础设施市场正成为科技巨头争夺的下一个战略高地。HPE在这一赛道的主要竞争对手包括Cisco、Dell Technologies和Arista Networks。以下从多个维度进行对比分析:

| 对比维度 | HPE | Cisco | Dell Technologies | Arista Networks |

|---|---|---|---|---|

| AI服务器产品线 | Apollo系列+ProLiant,支持NVIDIA GPU | 以网络为核心,服务器通过合作提供 | PowerEdge XE系列,与NVIDIA深度合作 | 无自有服务器,专注网络 |

| 网络能力 | 通过Juniper获得顶级网络栈 | 自研Nexus/ Catalyst,企业网络霸主 | 通过合作提供,非核心能力 | 数据中心网络领导者,超低延迟 |

| 存储集成 | Alletra + GreenLake存储即服务 | 以HyperFlex为主,存储非强项 | PowerStore + ObjectScale | 无存储产品 |

| 全栈交付能力 | 计算+网络+存储+软件,完整stack | 网络+安全+协作,计算依赖伙伴 | 计算+存储+PC,网络相对薄弱 | 纯网络厂商 |

| 即服务(As-a-Service) | GreenLake平台成熟 | 仍在转型中 | APEX平台,规模较小 | 无相关布局 |

| AI订单规模 | 积压订单59亿美元 | AI基础设施订单超20亿美元 | 未单独披露 | 未单独披露 |

| 市盈率(P/E) | ~13x | ~18x | ~15x | ~35x |

五、挑战与隐忧:供应链瓶颈与云厂商的反击

尽管HPE的财报数据亮眼,但公司面临的挑战不容忽视。

首先是供应链瓶颈。AI服务器的核心组件——NVIDIA GPU和高带宽内存(HBM)——目前仍处于供不应求状态。HPE管理层在财报电话会议中承认,"需求增长速度超过了我们的发货能力"。这种供应约束不仅限制了短期收入增长,还可能导致客户转向竞争对手。

其次是来自云厂商的间接竞争。AWS、Azure和Google Cloud正通过Outposts、Azure Stack和Anthos等混合云解决方案,将公有云能力延伸至企业本地数据中心。如果企业选择"云下延"(Cloud Extension)模式而非自建AI基础设施,HPE的本地部署市场将面临侵蚀。

第三是技术路线风险。当前HPE的AI服务器高度依赖NVIDIA GPU生态,但随着AMD MI系列、Intel Gaudi以及专用AI芯片(ASIC)的崛起,HPE需要维持多平台兼容性,这增加了研发和供应链管理的复杂度。

最后是并购整合风险。Juniper的收购虽然战略意义重大,但文化融合、产品整合和客户迁移仍需时间验证。历史上科技巨头的大型并购(如HP收购Autonomy)并不总是成功。

六、结论:对HPE的具体建议与前瞻

综合以上分析,我们对不同角色给出以下具体建议:

对于企业IT采购决策者: HPE的集成AI stack和GreenLake即服务模式是目前市场上最成熟的企业级本地AI部署方案之一。如果您的企业计划构建私有AI基础设施,且重视供应商的一站式服务能力和灵活的付费模式,HPE应被列入首选供应商短名单。但需提前6-9个月下单,以应对当前的供应瓶颈。

对于投资者: HPE当前约13倍的市盈率在AI基础设施板块中仍属洼地。59亿美元的积压订单为未来4-6个季度的收入增长提供了高度确定性。但需密切关注Q3和Q4的毛利率走势,以及Juniper整合的进度。若积压订单转化率提升且利润率持续改善,股价仍有20%-30%的上涨空间。

对于竞争对手(Cisco/Dell): HPE的全栈集成策略正在重新定义企业AI基础设施的竞争规则。Cisco需要加速补齐服务器和存储能力,Dell则需要强化网络互联产品,否则将在AI工厂的建设浪潮中逐渐边缘化。

前瞻预测:

- 2026年Q3-Q4:HPE积压订单将继续增长至65-70亿美元,但供应链瓶颈可能持续至2027年初;

- 2027年上半年:随着HBM供应缓解,HPE营收增速有望维持在30%以上,GreenLake经常性收入占比将突破25%;

- 2027年下半年:HPE可能推出基于自研或AMD GPU的替代方案,降低对NVIDIA的依赖度。

战略重要性

企业AI基础设施正进入第二波投资浪潮——从hyperscaler的大规模云数据中心转向企业自建本地AI能力。HPE以59亿美元积压订单证明其"全栈集成+即服务"模式正在赢得市场。在AI推理和Agentic AI需求爆发的背景下,企业需要可控、安全、低延迟的本地算力,HPE的GreenLake模式恰好契合这一趋势。对于投资者而言,13倍市盈率的估值在AI基础设施板块中仍属洼地。

决策选择

企业IT采购方:建议将HPE纳入私有AI基础设施首选短名单,提前6-9个月下单以应对供应瓶颈;优先考虑GreenLake订阅模式降低CapEx压力。投资者:当前13倍市盈率具备安全边际,建议关注Q3毛利率和积压订单转化率,若持续改善可增持。竞争对手观察:Cisco需加速补齐服务器存储能力,Dell需强化网络互联产品。

预测验证

2026年Q3-Q4:HPE积压订单将增长至65-70亿美元,供应链瓶颈持续至2027年初;2027年H1:随着HBM供应缓解,营收增速维持30%以上,GreenLake经常性收入占比突破25%;2027年H2:HPE可能推出基于AMD GPU的替代方案,降低对NVIDIA的依赖度。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)