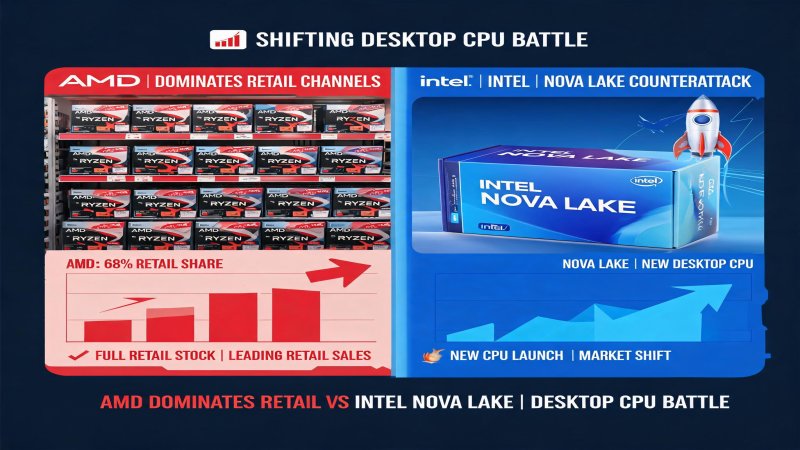

<h2>一、事件回顾:AMD零售霸榜与Intel架构曝光</h2><p>2026年7月8日,两份几乎同时出现的消息勾勒出桌面CPU市场正在发生的深刻变局。一方面,美国知名零售商Micro Center CEO Rick Machad确认,AMD锐龙已成为该渠道游戏桌面端CPU销量冠军,前十热销榜单中独占八席;另一方面,消息人士进一步确认了Intel下一代Nova Lake处理器的GPU架构细节——仅有12Xe大核显版本升级至Xe3P,其余仍沿用Xe3 IP,且4P+0E CPU模块将采用Intel自家18AP制程。</p><p>AMD的零售统治力远不止Micro Center一家。亚马逊CPU销量前十中AMD占八席,Newegg前十中AMD占九席,且Newegg前四名全部被AMD包揽,9800X3D和5800X3D分列冠亚军。GPU方面同样势头强劲,Micro Center每卖出三张桌面端游戏显卡就有一张来自AMD,RX 9070 XT发售时的抢购盛况甚至超出最乐观预期。</p><p>Intel的Nova Lake消息则透露了其在制程和架构上的挣扎。作为酷睿Ultra第四代,Nova Lake的4P+0E模块采用Intel 18AP工艺,而其余CPU模块仍由台积电N2P外部代工。这种"部分自产、部分外包"的混合模式,既体现了Intel推进18A工艺的决心,也暴露了其在先进制程自给自足上的现实困境。</p><h2>二、技术纵深:3D V-Cache vs Xe3P的技术路线之争</h2><p>AMD能在CPU市场保持持续统治力的核心武器是3D V-Cache技术。通过在CPU芯片上垂直堆叠额外的SRAM缓存层,3D V-Cache将L3缓存容量从标准的32MB-64MB提升至96MB-128MB,对游戏等缓存敏感型工作负载带来15-25%的性能提升。X3D系列(7800X3D、9800X3D、9950X3D等)已成为游戏CPU的代名词,在1080p和1440p分辨率下,其帧率表现往往超越同价位的Intel处理器20%以上。</p><p>从技术实现看,3D V-Cache采用台积电的SoIC(System-on-Integrated-Chips)封装技术,通过无凸块混合键合(Hybrid Bonding)实现芯片间的直接铜互联,互联间距可缩小至9μm以下。这种封装方式不仅提升了缓存容量,还降低了延迟和功耗。AMD已确认AM5平台将支持到2029年以后,这意味着老平台用户无需更换主板即可升级到最新架构,极大降低了用户的升级成本。</p><p>Intel Nova Lake的技术看点则集中在GPU端。Xe3P架构是Intel自研GPU的第三代产品,相比Xe2在光线追踪性能和AI推理吞吐量上有显著提升。但问题在于,只有12Xe大核显版本获得升级,4Xe和2Xe的小核显仍停留在Xe3 IP。这种差异化策略虽然优先满足了高性能用户的需求,但也意味着中低端用户的图形体验将继续落后。更关键的是,Nova Lake的CPU模块混合制造策略——4P+0E用18AP、其余用台积电N2P——可能导致芯片间性能差异和供应链复杂性。</p><h2>三、财务逻辑:AMD增长叙事与Intel代工豪赌</h2><p>从财务数据看,AMD和Intel正处于截然不同的轨迹。AMD 2026年Q1财报显示,数据中心部门营收同比增长超过80%,客户端(桌面+笔记本)CPU营收增长约45%。虽然AMD整体营收规模仍小于Intel,但其增速和利润率改善趋势明显。客户端CPU毛利率已攀升至55%以上,3D V-Cache产品的高溢价能力是主要推手。</p><p>Intel的财务压力则更为严峻。2026年Q1,Intel代工业务(Intel Foundry)亏损扩大至约30亿美元,18A工艺的良率提升进度慢于预期。客户端计算部门(CCG)营收虽仍高于AMD,但同比下滑约15%,市场份额持续流失。Intel 2026年全年资本开支指引高达约250亿美元,其中大部分投向18A及以下节点的晶圆厂建设,这对自由现金流形成巨大压力。</p><p>一个值得关注的对比是研发投入效率。AMD 2026年研发支出约75亿美元,Intel则超过200亿美元。但AMD凭借与台积电的深度合作,将先进制程的资本开支外部化,自身专注于芯片设计和封装创新。Intel的IDM 2.0战略要求同时承担设计和制造的巨额投资,在市场份额下滑的背景下,这种双重负担显得尤为沉重。</p><h2>四、战略纵深:AMD vs Intel竞争对比矩阵</h2>

| 竞争维度 | AMD | Intel |

|---|---|---|

| 桌面CPU零售份额(2026 Q2) | ~80%(主要渠道) | ~20%(主要渠道) |

| 核心技术优势 | 3D V-Cache、Chiplet架构 | 单核性能、软件生态兼容性 |

| 制程策略 | 台积电N3/N2P外部代工 | 18A自产+N2P外包混合 |

| 平台生命周期 | AM5支持至2029+ | LGA 1851预计支持3-4年 |

| GPU竞争力 | RX 9000系列性价比突出 | Battlemage系列尚未放量 |

| 数据中心进展 | EPYC份额持续攀升至~35% | 至强系列份额承压 |

| 研发投入(2026E) | ~75亿美元 | ~200亿美元 |

| 利润率趋势 | 持续扩张 | 代工业务拖累整体利润 |

战略重要性

桌面CPU市场是半导体行业利润率最高、品牌忠诚度最强的细分领域之一。AMD通过3D V-Cache和Chiplet架构实现了对Intel的弯道超车,零售份额从2020年的约20%攀升至2026年的约80%。Intel的Nova Lake是其18A工艺首秀,成败不仅关系到客户端CPU市场份额,更决定了Intel代工业务(Intel Foundry)能否获得外部客户信任。

决策选择

PC厂商:高端游戏产品线以AMD X3D为主力,关注RX 9070供货;中端办公市场维持Intel搭配。企业采购:新建数据中心优先考虑AMD EPYC,保留Intel至强混合部署。投资者:AMD基本面强劲但需警惕GPU涨价;Intel处于困境反转早期,18A成败是关键变量。

预测验证

1) AMD桌面CPU零售份额将在2026下半年维持75%以上高位。2) Intel Nova Lake若18AP模块良率达标,有望在2027年夺回5-10%零售份额。3) AMD EPYC服务器份额将在2026年底达38-40%。4) 若Intel 18A延迟,其客户端CPU将在2027年进一步依赖台积电代工,代工业务扭亏时间推后至2028年以后。

觉得这篇分析有用?

每周收到3-5条AI基础设施关键信号 →

💬 评论 (0)