OpenAI结束微软独家合作:AI基础设施市场从"独家护城河"转向"开放竞合"

七年独家合作终结:协议修订的核心条款解读

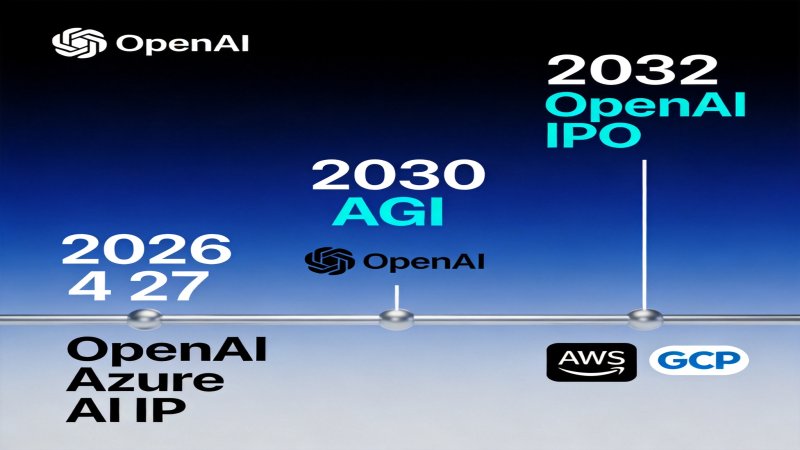

2026年4月27日,微软与OpenAI在官网同步发布公告,对延续七年的战略合作框架作出重大调整。这不是一次普通的合同修订,而是可能重塑全球AI产业权力格局的战略转折点。

本次协议修订的核心条款清晰指向三个关键词:松绑、平衡、开放。

云服务独家性终结:微软仍是OpenAI的"首要云合作伙伴"(Primary Cloud Partner),OpenAI产品依旧优先登陆Azure,但新增关键条款——"除非微软无法或选择不支持所需能力"。这意味着OpenAI可向任何云服务商的客户提供全部产品,彻底打破微软对OpenAI模型分销的垄断。

IP授权从独家转为非独家:微软对OpenAI模型及产品的IP许可延续至2032年,但性质从"独家"变为"非独家"。这一变化为OpenAI与AWS、Google Cloud等竞争对手的合作扫清了法律障碍。

收入分成结构调整:微软将不再向OpenAI支付收入分成(此前双向分成机制终止)。OpenAI向微软的分成延续至2030年,比例不变但设置未披露的总额上限。值得关注的是,原协议中"一旦OpenAI实现AGI,收入分成即停止"的触发条款被正式取消。

微软仍以约27%股权(估值约1350亿美元)身份参与OpenAI成长,并在2025年OpenAI完成营利化重组过程中扮演关键角色。这份修订协议,是双方在AI竞争新格局下的一次利益再平衡。

OpenAI独立化的真实动机:IPO前的战略解绑

OpenAI为何选择此刻松绑?答案藏在三条主线的交汇处:算力瓶颈、收入压力、IPO倒计时。

算力焦虑与多云需求:随着AI竞争从"大模型军备竞赛"进入"Agentic AI"时代,OpenAI对算力的需求呈指数级增长。仅依赖微软Azure一家云厂商,已难以支撑其GW级算力扩张计划。OpenAI营收负责人Denise Dresser在内部备忘录中坦言:"与微软的独家关系限制了我们满足企业需求的能力。"

收入增长遇阻:据内部消息,受谷歌Gemini高速增长抢夺市场份额影响,OpenAI 2025年度营收目标未能实现。进入2026年以来,由于Anthropic在编程工具和企业市场的猛烈攻势,OpenAI已连续数月未能完成月度营收目标。更令管理层棘手的是,ChatGPT付费订阅用户流失率持续高企。

IPO前的独立性要求:市场消息显示,OpenAI最新估值达8520亿美元,计划2026年四季度提交上市申请,目标估值冲击万亿美元。独家合作模式导致其业务过度依赖微软,不符合上市公司独立性要求。修订后协议赋予其多云部署、多渠道授权能力,财务结构更透明,增长逻辑从"微软附属"转向"全球AI平台"。

同时,OpenAI已与亚马逊达成战略合作:亚马逊承诺最多投资500亿美元,双方将原有的380亿美元AWS协议在未来8年扩展至1000亿美元;AWS还将作为OpenAI企业级平台Frontier的独家第三方云分销商。这笔交易的存在,意味着OpenAI早已为"后微软独家时代"布局。

微软的得失账本:降本增效与风险对冲

表面看,微软放弃了独家分销权,似乎是"输了"。但仔细拆解,新协议对微软而言是一笔精明的交易。

得:终止反向分成直接提升Azure毛利率。在旧机制下,用户通过Azure付费访问OpenAI模型时,微软需向OpenAI支付分成。新机制下这笔资金流被切断,Azure销售OpenAI服务的毛利率将直接提升。

得:AGI触发条款取消,分成收益更稳定。原协议规定,一旦OpenAI被认定实现AGI,收入分成即停止。新协议取消了这一不确定性,换来的是至2030年的稳定分成(虽然设置了总额上限)。

得:IP许可延期至2032年。微软对OpenAI IP的访问权延期两年,确保其在Copilot等产品的AI能力延续性。

失:失去独家分销的控制权。这意味着Azure在OpenAI产品分销上的差异化优势被削弱。

微软CEO萨提亚·纳德拉在声明中表示:"修订后的协议提升了可预期性,增强了我们在大规模构建与运营AI平台方面的协同能力,同时也为双方探索新机会提供了更大的灵活空间。"这番话的潜台词是:微软正从"AI分销商"角色向"AI平台玩家"角色转型——不再依赖独家分销OpenAI模型,而是通过Stargate项目(AI基础设施投资)、自研芯片(Maia 100)等路径建立更底层的能力。

事实上,微软已在推进"多模型策略"。Azure OpenAI Service之外,微软同时引入Meta Llama、Google Gemini等模型,降低对单一供应商的依赖。这与OpenAI寻求多云合作,逻辑上形成对称——双方都在做同一件事:降低单一依赖风险。

AWS/GCP的战略机遇:谁能吃到OpenAI红利

独家协议终结,AWS和Google Cloud迎来了实质性机会窗口。

AWS:抢跑OpenAI接入。亚马逊CEO安迪·贾西(Andy Jassy)在X平台迅速回应:"AWS将在未来几周内通过Bedrock服务向客户提供OpenAI模型。"这不是空话——OpenAI早在2026年2月便与亚马逊达成战略合作,AWS作为Frontier平台的独家第三方云分销商已率先卡位。

更重要的是,AWS在2025年12月推出了OpenAI兼容API端点(包括Responses API和Chat Completions API),支持GPT-OSS等模型。这意味着开发者只需更改基础URL,即可将现有OpenAI应用迁移至AWS,迁移成本极低。

Google Cloud:TPU禁令解除。业界分析认为,本次协议修订的最大赢家可能是Google——"几乎所有前沿AI实验室都在使用TPU,唯一没有用的是OpenAI,主要原因正是此前的独家合作协议。随着Google第八代TPU发布,OpenAI很可能会开始考虑采用TPU。"

Google Cloud CEO托马斯·库里安(Thomas Kurian)此前多次表达对OpenAI的"开放态度",并指出Google Vertex AI在企业市场的安全性和合规性优势。独家枷锁解除后,Google Cloud将以更加平等的姿态争夺OpenAI这颗AI皇冠上的明珠。

从市场份额角度,AWS目前约占全球云市场32%,Azure约24%,Google Cloud约12%。OpenAI模型的全面开放,将为AWS和Google Cloud提供差异化竞争力,直接冲击Azure的"OpenAI优先"优势。

AI云市场格局重构:从寡头垄断到多元竞合

这次协议修订的深层意义,远不止于两家公司的利益调整。它标志着AI产业链从"独家护城河"模式向"开放竞合"模式的范式转移。

对AI模型厂商的启示:多云部署已成为不可逆趋势。独家合作虽然能换取算力支持和资金背书,但也会限制增长天花板和上市独立性。未来AI模型厂商将更倾向于"多云优先"的分销策略。

对云服务商的启示:"OpenAI独家"曾是Azure的核心差异化竞争力。随着这一优势消失,云服务商需要寻找新的差异化路径:自研AI芯片(如Azure Maia、AWS Trainium)、垂直行业AI解决方案、混合云与边缘AI能力,将成为竞争焦点。

对企业客户的启示:独家协议的终结意味着企业将有更多选择。但选择增多也意味着管理复杂性上升——多云环境下如何统一管理、成本优化、合规治理,将成为企业AI采购的新课题。这也正是AI Gateway赛道(如Portkey)迎来爆发式增长的根本原因。

算力多源化正成为头部AI公司的共同选择。Meta近期向CoreWeave、Nebius承诺480亿美元补充算力;OpenAI的多云布局只是这一趋势的最新注脚。在这个意义上,协议修订对双方来说都是一种"松绑"——微软松开了独家分销的"缰绳",OpenAI挣脱了单一云平台的"枷锁"。

但"松绑"不意味着"分手"。微软仍是OpenAI的最大股东、最重要的云合作伙伴,以及2500亿美元Azure采购承诺的受益方。这是一段从"独家绑定"走向"灵活联盟"的关系升级。

战略重要性

2026年4月29日,OpenAI宣布结束与微软的七年独家合作,这是AI基础设施市场的历史性转折点。OpenAI从"独家护城河"转向"开放竞合",背后是算力瓶颈、收入压力、IPO准备的多重驱动。微软失去独家分销权但换来IP延期和分成稳定,AWS/GCP迎来战略机遇窗口。

决策选择

决策建议

For Vendor(AI模型厂商与云服务商)

- 微软:加速"多模型策略"落地,降低对OpenAI单一依赖;利用Stargate项目和自研芯片建立更底层的AI基础设施竞争力

- AWS/Google Cloud:立即启动OpenAI产品接入,抢占Azure流失的市场份额;强化企业级安全与合规差异化

- Anthropic/Google:抓住OpenAI内部动荡窗口期,加大企业市场和编程工具攻势

For Enterprise(企业采购者)

- 高优先级:评估多云AI部署策略,不要将所有AI能力绑定单一云供应商

- 关注AI Gateway工具(如Portkey)以简化多云环境下的统一管理、成本优化和安全治理

- 与云服务商重新谈判AI服务合同,利用市场竞争加剧争取更有利条款

For Investor(投资者)

- 微软:短期承压但长期逻辑未变,维持增持;关注Azure毛利率变化作为关键指标

- AWS(亚马逊):OpenAI接入是AWS AI能力的重要补充,有望提振AWS市场份额预期

- AI Gateway赛道(Portkey等):多云趋势直接利好AI Gateway赛道,关注相关标的

预测验证

6个月(高置信度)

AWS正式通过Bedrock提供OpenAI模型,Azure OpenAI Service市场份额开始流失。Google Cloud与OpenAI的合作谈判加速。OpenAI IPO准备进入实质阶段。

1年(高置信度)

OpenAI完成多云部署战略,AWS/GCP贡献显著收入增量。微软多模型策略成效显现,Azure毛利率企稳回升。

2年(中置信度)

AI云市场格局初步重塑:Azure市场份额可能下滑3-5个百分点,AWS和Google Cloud各增1.5-2.5个百分点。OpenAI IPO完成,估值或冲击万亿美元。

3年+(中置信度)

"独家合作"模式在AI行业彻底式微,多云成为主流。云服务商竞争焦点转向AI基础设施(芯片、数据中心)和行业垂直解决方案。

💬 评论 (0)