技术分析

NVIDIA

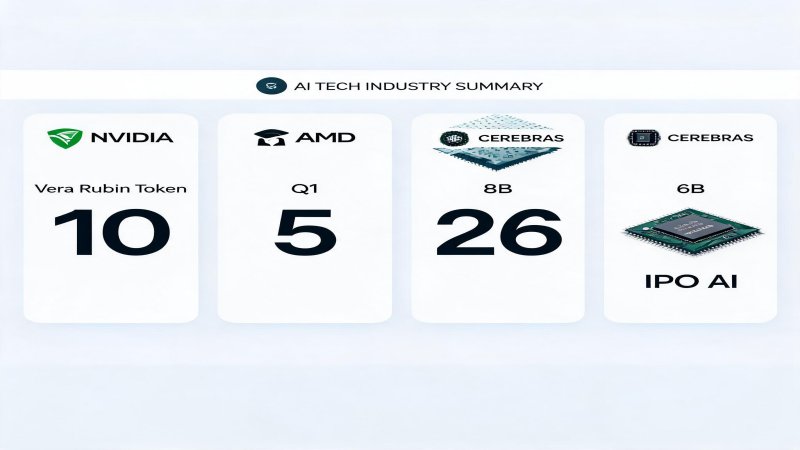

AI推理战争:NVIDIA Vera Rubin如何重定义推理优先架构

AI基础设施需求正从训练独占转向训练+推理双轮驱动。NVIDIA Vera Rubin七芯片一体化平台以推理优先架构将token成本降低10倍,AMD Q1数据中心收入$5.8B验证推理需求爆发,Cerebras $26.6B IPO即将为专用推理芯片定价。推理战争的胜负将决定未来三年AI基础设施格局。