技术分析

Research

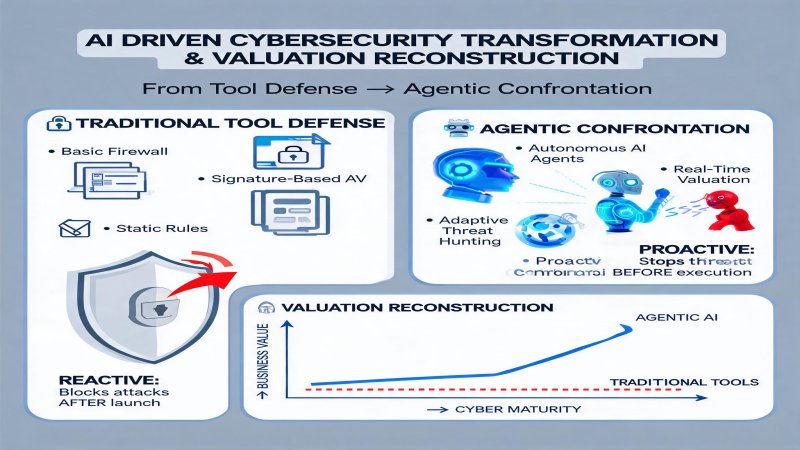

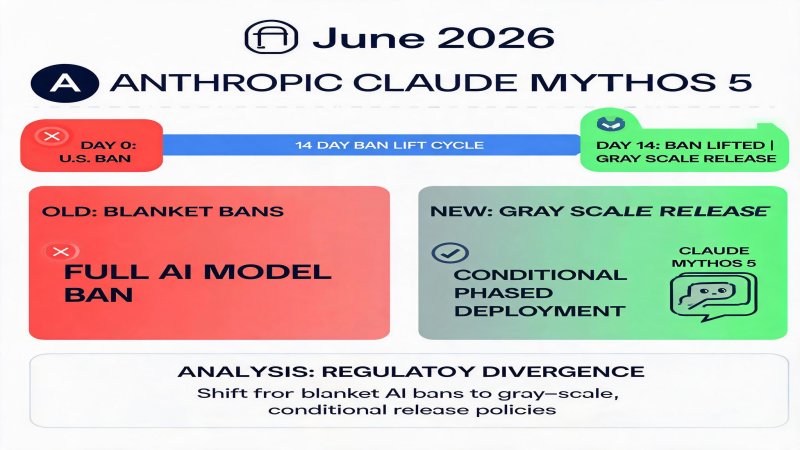

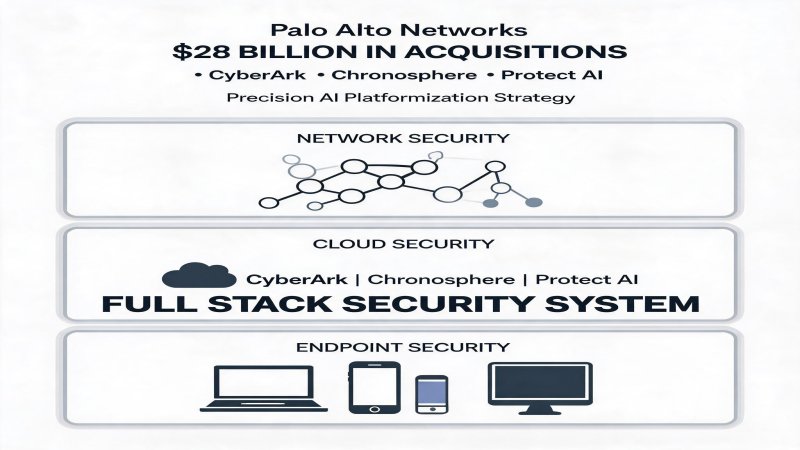

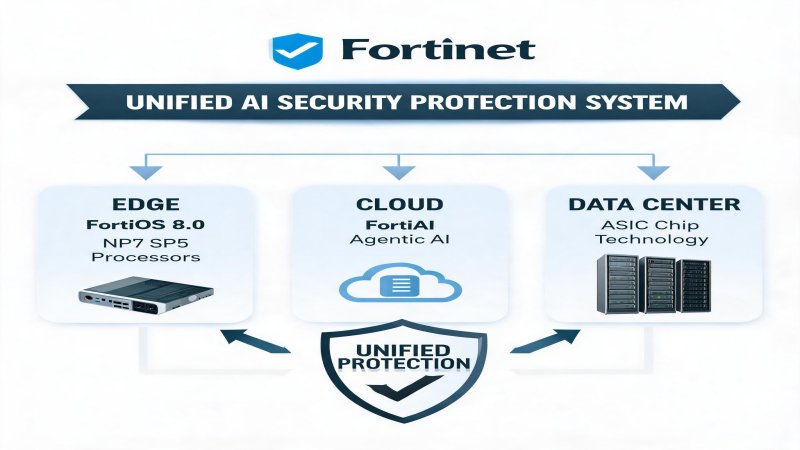

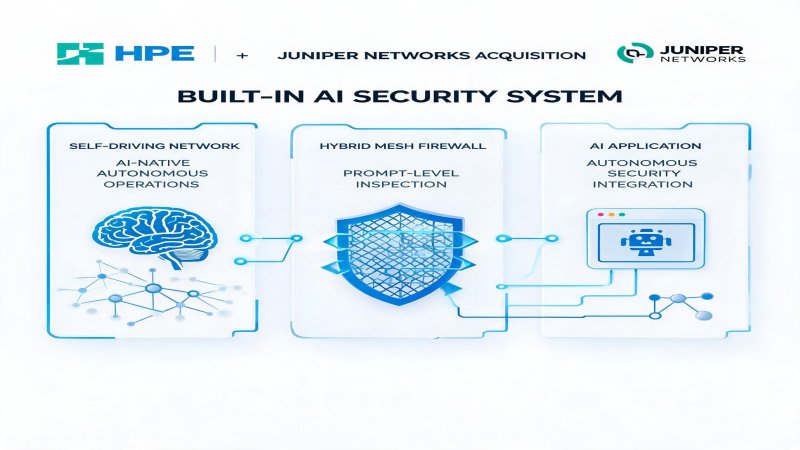

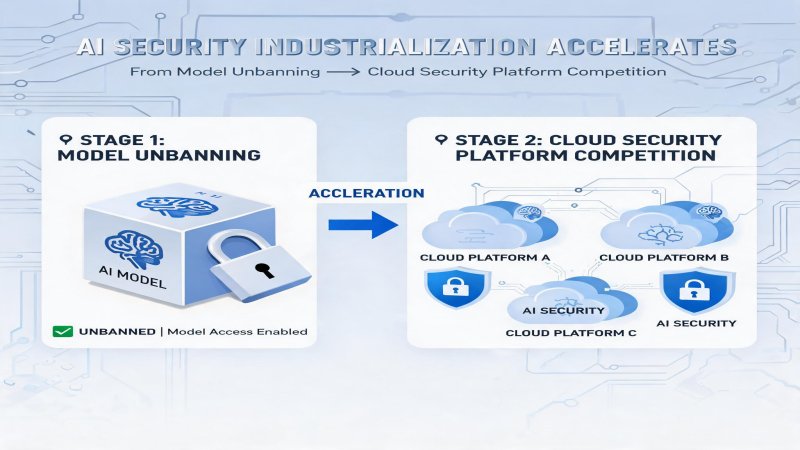

AI安全产业化提速:从大模型解禁到云安全平台化竞争

Anthropic最强模型Fable/Mythos在承诺增强安全防护后解禁,同日发布Claude Sonnet 5定价2-3美元/百万Token;CrowdStrike Q1营收13.86亿美元、ARR达55.1亿美元并推出Agentic MDR,Fortinet Q1营收18.5亿美元并发布FortiSOC平台,而Zscaler因指引不及预期股价暴跌超30%、市销率仅7.0倍。AI安全产业化正从概念验证进入商业化放量阶段,平台化能力与AI Agent生态成为估值分化的核心变量。