技术分析

TSMC

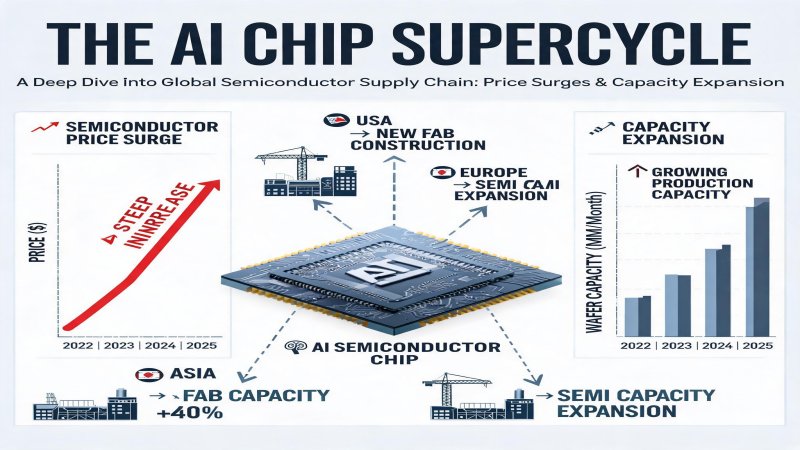

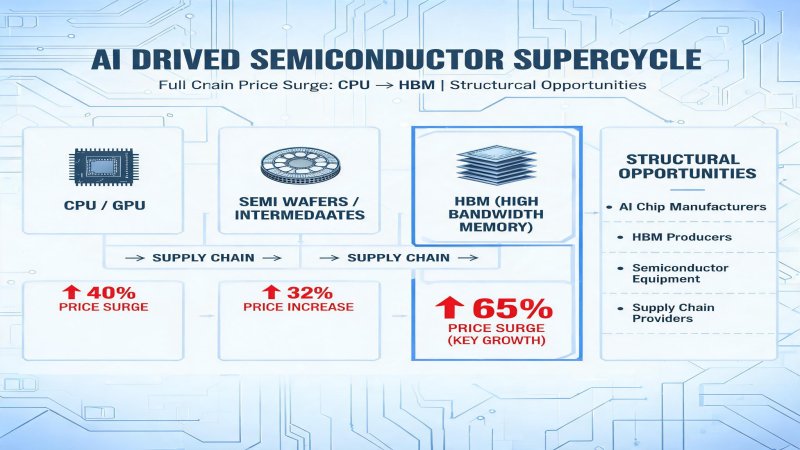

AI驱动的半导体超级周期:从CPU到HBM的全产业链涨价潮与结构性机会

2026年7月6日,全球半导体产业链迎来密集涨价信号:英特尔确认CPU涨价、AMD披露DRAM合约价环比涨六成、SEAJ上调设备销售预期至6.55万亿日元、高盛上调台积电目标价至600美元、三星代工业务三年首次月度盈利。本文从事件回顾、技术纵深、财务逻辑、战略格局、风险挑战和投资结论六个维度,深度解析AI驱动的半导体超级周期,并附四厂商竞争对比矩阵。